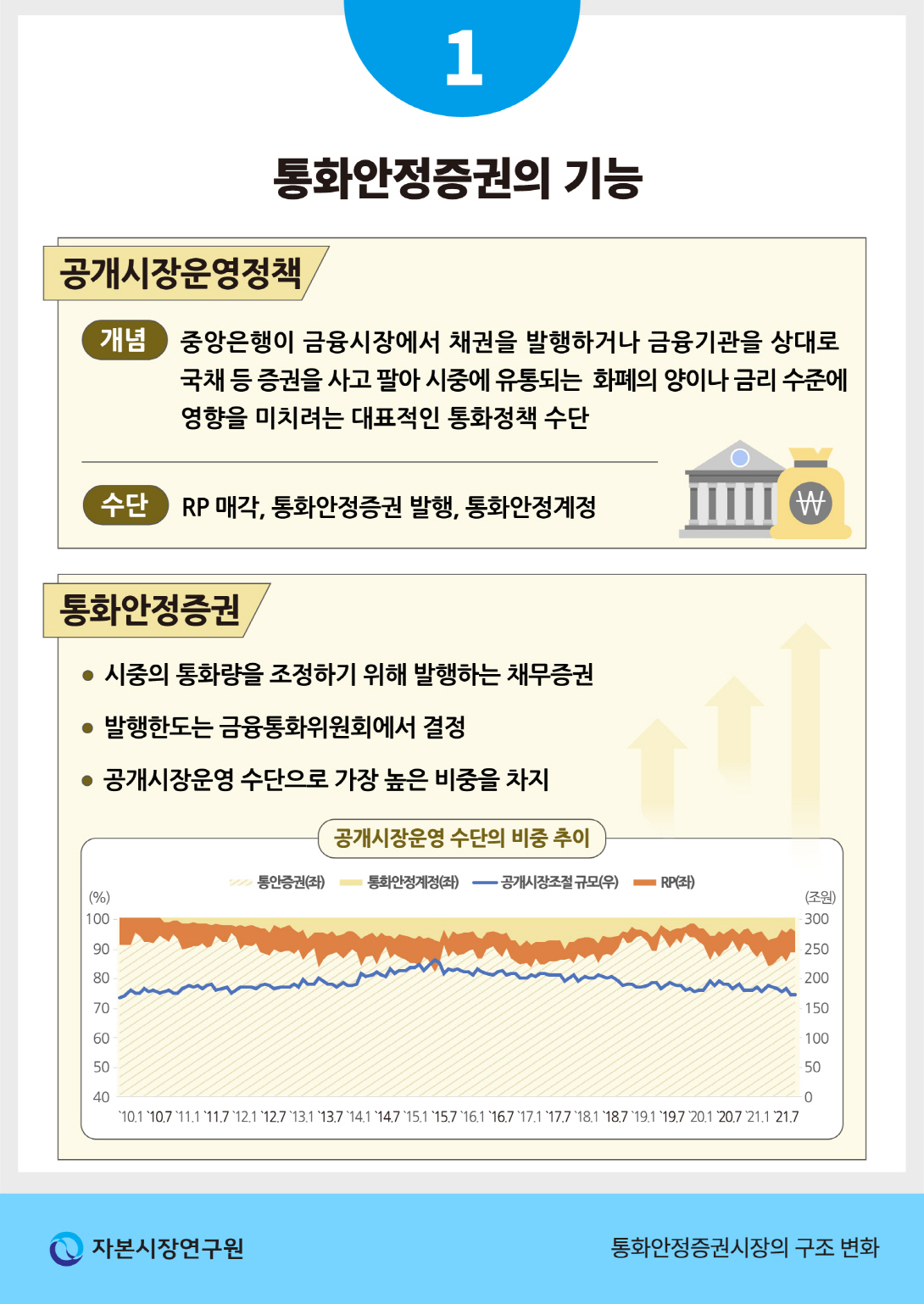

https://www.bok.or.kr/portal/main/contents.do?menuNo=200294 관련글: 통화안장증권 시장의 구조 변화 공개시장운영이란 한국은행이 금융시장에서 금융기관을 상대로 국채 등 증권을 사고팔아 시중에 유통되는 화폐의 양이나 금리 수준에 영향을 미치려는 가장 대표적인 통화정책 수단이다. 먼저 한국은행은 공개시장운영을 통해 금융기관간 일시적인 자금과부족을 조정하는 콜시장의 초단기금리(콜금리)가 ‘한국은행 기준금리’ 수준에서 크게 벗어나지 않도록 유도하고 있다. 이와 함께 한국은행은 금융불안시 공개시장운영을 활용하여 시중에 유동성을 확대 공급하는 등 금융시장 안정을 도모하는 기능도 수행한다. 한국은행의 공개시장운영은 증권매매, 통화안정증권 발행·환매, 통화안정계정 예수 등 ..