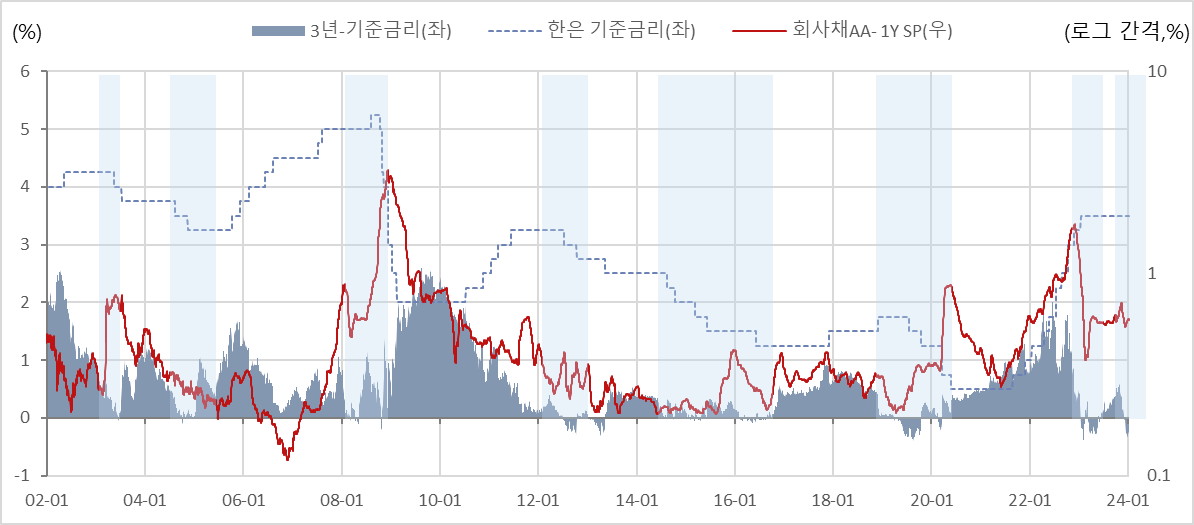

-역캐리 장세: 국고금리(시장금리)가 기준금리보다 낮을 때는 기준금리 대비 높은 금리를 가진 크레딧물 수요가 증가한다. -단기금리로 조달해서 다른 자산을 매수하는 입장에서는 조달금리를 상회하는 금리 자산이 필요한 것이다. -다만 역사적으로는 역캐리장세에서의 단기 크레딧물 수요를 뚜렷하게 확인하기는 어렵다. -역캐리 장세는 기준금리 인하에 대한 강한 기대감이 생기는 경제 여건에 맞물려있다. 이런 시기에는 대체로 기업 펀더멘탈 전반이 악화되는 환경이기 때문에 크레딧 스프레드 확대 압력이 발생한다. -기준금리 상회하는 자산 수요 VS 기업 펀더멘탈 악화의 두 가지의 동인이 상존하기 때문에 역캐리 장세의 크레딧물 수요를 식별하는 것이 어렵다. -신용경색이나 시스템리스크가 발생하지 않는다는 인식이 지배적이라면, ..