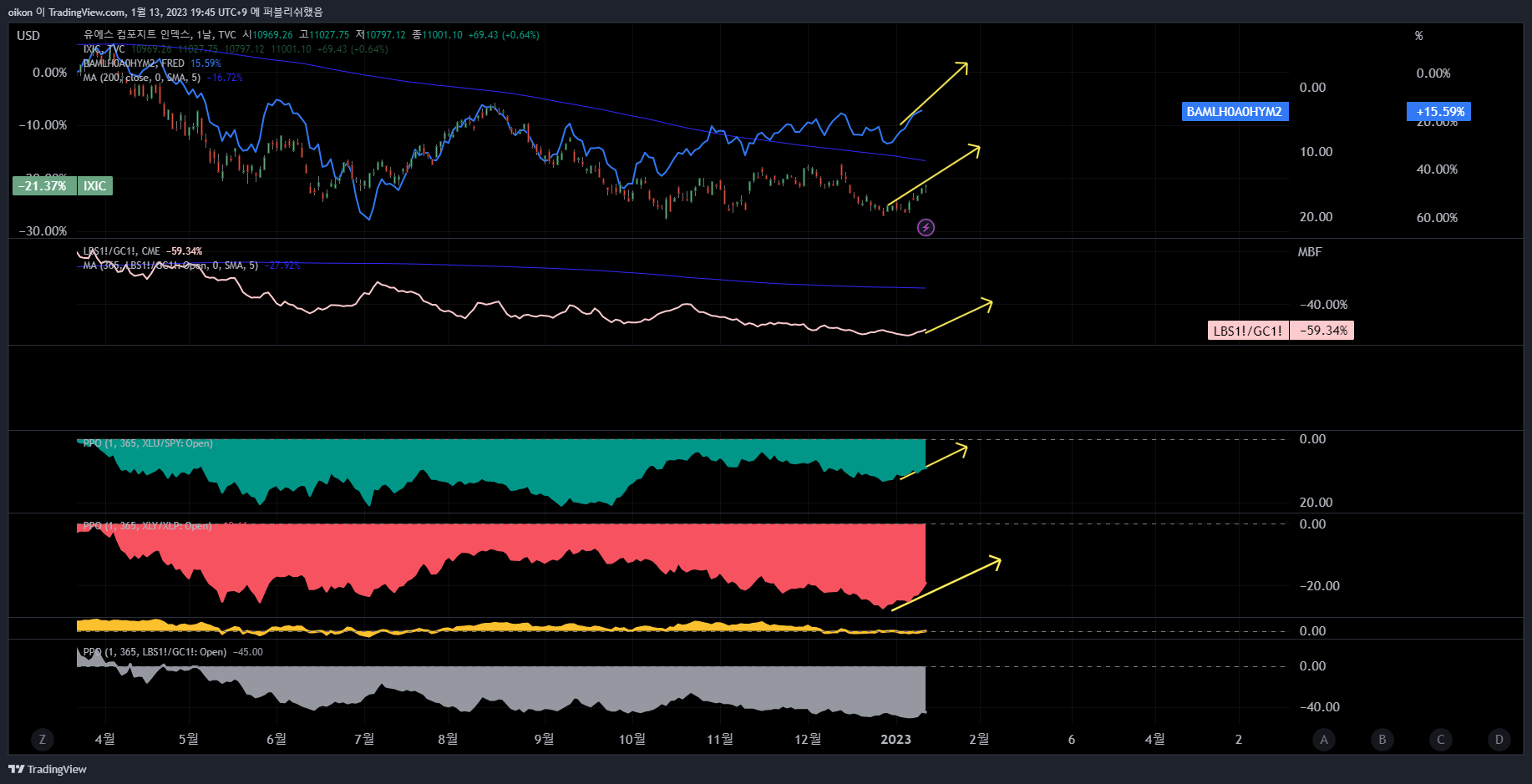

나는 작년부터 지속적으로 비트코인에 대해 부정적인 스탠스를 취하고 있었으며, 이제는 비트코인 매매는 중단하려 한다. 이전 글 : 11.11매매점검 비트코인 매도 그러나 작년 연말부터 매크로 상황이 달라지기 시작했다. 금리 인상 공포가 어느정도 마무리되고, 그럼에도 불구하고 여전히 미국 경기는 견조하게 유지되었다. 나는 '22년 6월말부터 비트코인 매도를 시작했고, '23년 1월 반등할 때 전부 정리했다. 비트코인 매도 수익은 미세하게 +이지만, 그간의 환율 변동을 감안하면 정확하지는 않다. 비트코인 트레이딩을 중단하는 이유는 다음과 같다. 1.매크로 상황이 달라졌다. 2.바이낸스 입출금 절차가 매우 번거롭다. 현금화에 다소 어려움이 있어 긴급한 상황에 유동성이 부족할 수 있다고 느꼈다. 이 이유가 가장 ..