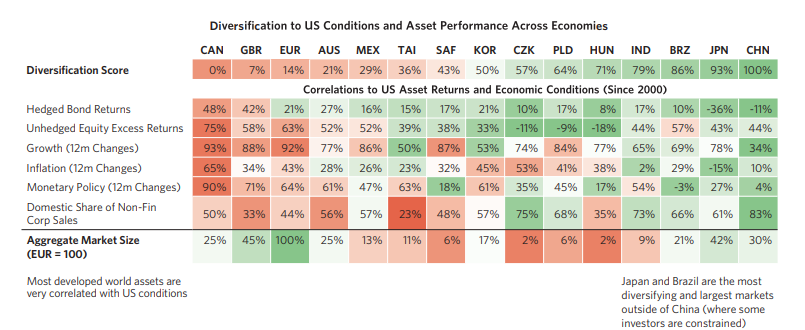

요약 -미국과 연관되지 않은 포트폴리오를 만드는 것이 어렵다. -영국, 유럽은 미국 다음으로 가장 큰 금융시장을 갖고 있지만 미국과 상관관계가 높다. -중국 자산은 아주 큰 분산 투자 효과가 있지만, 제도 및 지정학적 제약으로 일부 투자자들에게는 접근이 어렵다. -일본이 현 시점 가장 좋은 분산 투자 대상이다. 영국,유럽 다음으로 시장이 크고, 통화정책이 가장 이질적이며, 상장 기업의 대부분이 내수용 제품을 만든다. -인도와 브라질이 그 다음으로 좋은 분산 투자 대상이다. 그러나 시장 규모가 상대적으로 작다. -호주, 한국, 대만은 비유동적이고 분산 투자효과가 낮다. 일본 -아시아, 미국에 골고루 수출 -장기 디플레이션으로 통화정책이 주요 선진국 대비 이질적 -매출의 대부분이 국내 수요 *24.4현 시점..