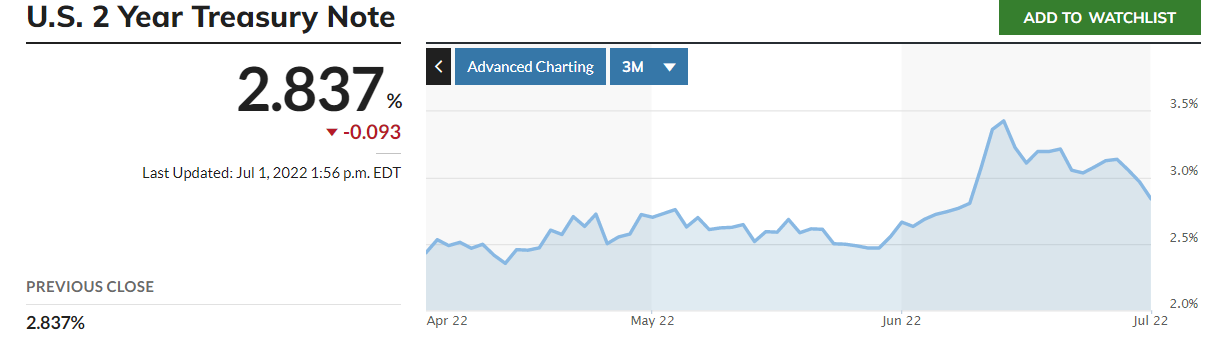

이전 글 : 2023.02.10 국채 3선 매도 청산 국채 3년 선물 매수 포지션에 진입했다. 내재수익률 기준 3.70%정도가 진입 레벨이다. 2주전 미국 비농업 고용 & ISM 서비스 PMI & 미국 소매판매같은 주요 지표들이 예상 상회하며 한& 미금리가 급격히 상승했다. 밸류에이션 : 유로달러 선물이나 연방기금금리선물 모두 매파적 연은 위원들의 발언 수위인 5.50%안팎의 금리 인상을 반영했다. 추가적인 오버슈팅 가능성을 배제할 수는 없지만, 현 미국 금리 레벨은 이미 약세 재료를 다 반영해서 추가적으로 약세 압력을 받을 여지는 적어보인다. 금리 레벨이 가장 큰 매수 근거다. 금리가 2주간 50bp 이상 상승하기는 했으나, 2022년 같은 패닉 장세라기보다는 지나친 강세 되돌림으로 보인다. 투심이 작..