현재 포지션들 간단한 복기 & 이것저것 짜깁기 글

핵심은 경기 반등의 지속

이전글

-2024.01.10 러셀2000매수

-2023.12 채권 베어스팁

1.주식

현재 포지션

S&P500 매수, 코스피 및 ESW4 콜옵션 소량 매수, 러셀 롱(손절 예정)

코스피는 정부 밸류업 이슈에 얻어걸려 상당한 수익을 거두었고, 2620대에서 일부 청산했다. 이후 S&P500 포지션을 추가했다.

포지션 근거

주식 상승추세 지속

별다른 매크로 악재 없음. 그러나 소프트랜딩 전망과 확대되는 낙관 vs 상승세에 대한 약간의 의심 센티먼트, 버블 우려는 남아있는듯. 개인적으로는 금리가 여전히 높고, 경제 late cycle을 지나고 있는게 아닌가 하는 불안감이 있다. 그러나 재정적자로 경기침체를 회피하고 반등하는 국면으로 판단한다.

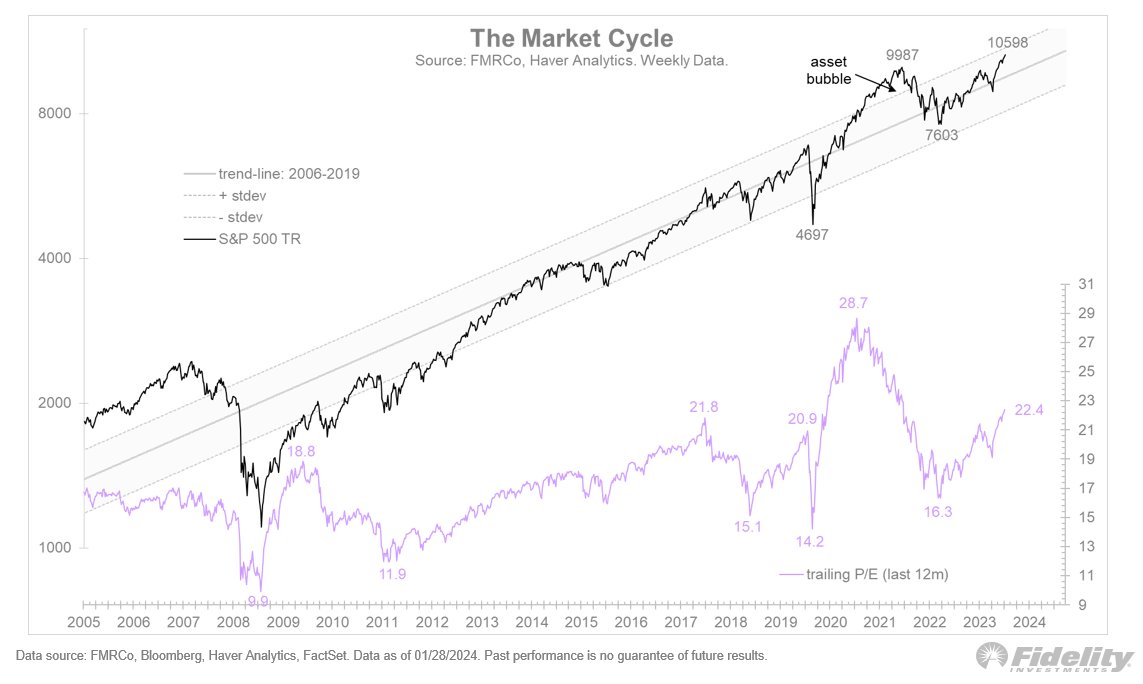

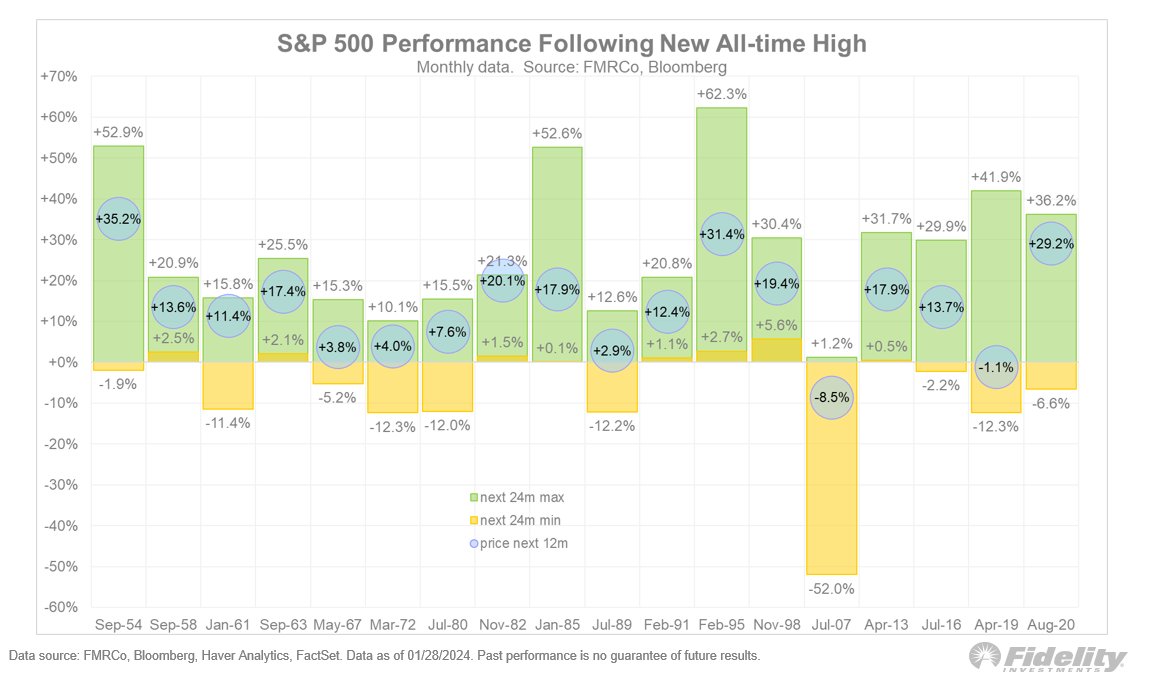

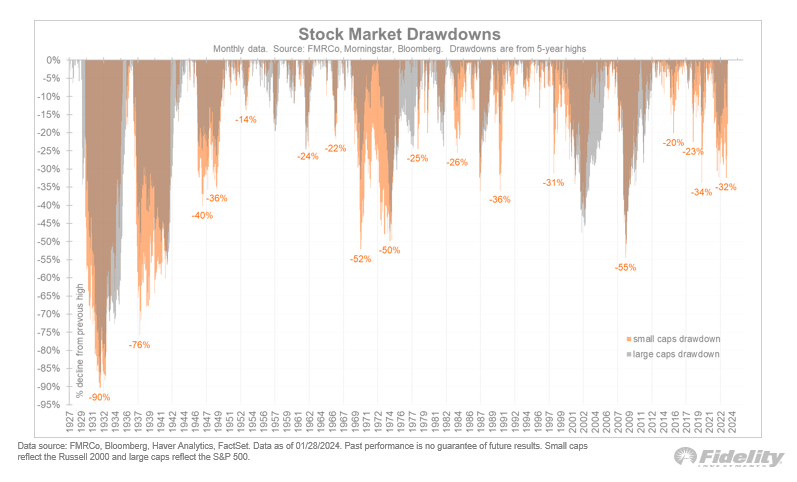

전고 돌파 :매수 시그널

대부분의 개미들이 그렇듯 나도 저점잡기를 좋아하고, 오를 때로 오른 걸 들어가는건 불편하다. 그렇지만 불편함을 뒤로하고 포지션을 잡는게 필요하다는 생각이 든다. 연속 상승장이 지속될 확률이 높아 보인다. 5000선도 크게 저항선은 아닐 것같다

risk-on의 확대. 좀 더 자금 유입이 확대될 수 있을까.

리스크 요인

가격 부담, 지금이 고점일 수도 있다.

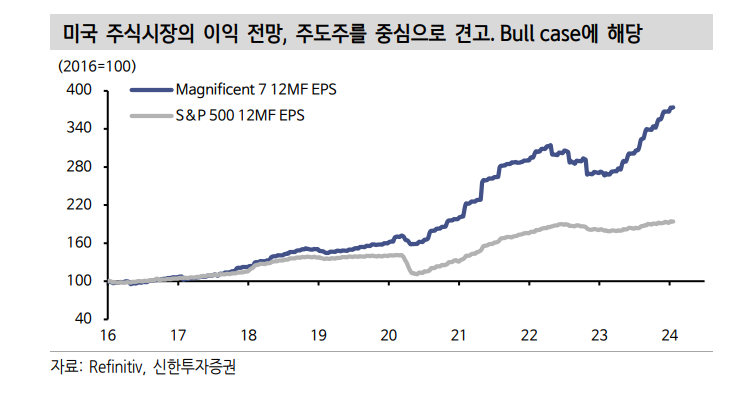

->비싸긴 하지만 버블이라기엔 아직 애매하다. 약간의 AI madness가 있는 느낌이긴 하다.(AI관련 깊이 분석해본적은 없다)

금리 상승 / 달러 상승 가능성

->그러나 주식의 금리에 대한 베타는 낮아짐 (S&P500, 나스닥 기준)

달러가 급격히 오르는게 아니면 주식이 크게 타격받지는 않을텐데.. 개인적인 달러 전망은 없음

지정학리스크 : 홍해 이슈

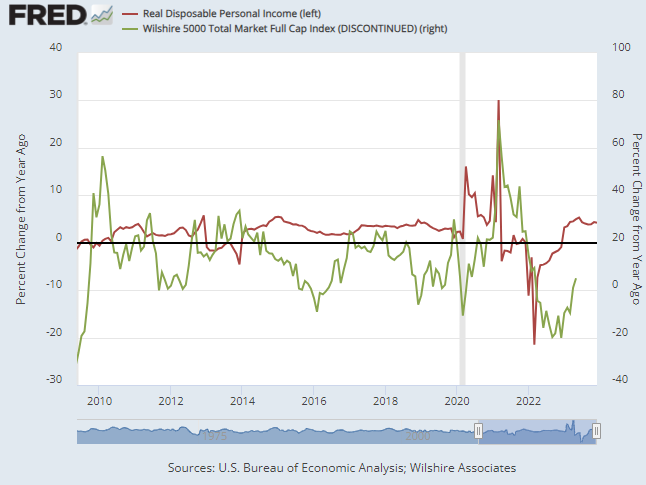

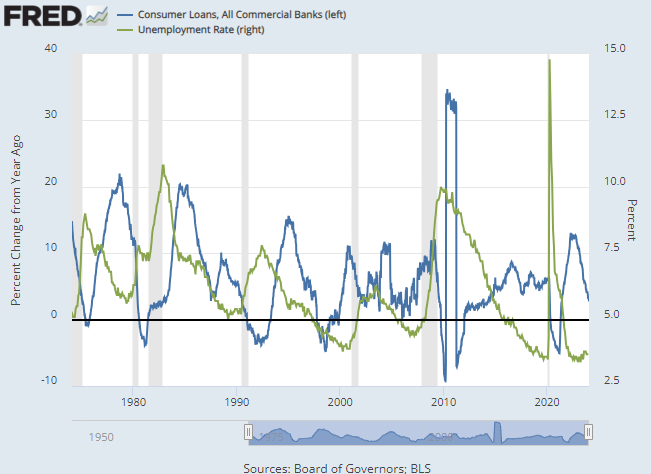

지역은행, 점진적 경기둔화

은행대출이 감소하는 건 부정적인 경기여건과 대응된다. 그러나 다른 경기 지표들이 반등하는 것에 좀 더 초점을 맞춰야 한다고 본다.

생각해볼 것들

기존의 러셀 롱 포지션을 손절하고 S&P500으로 바꾸려한다. 지역은행(NYCB), 상업용 부동산 이슈로 노이즈가 생기고 있다. 보통 이런 이벤트에 따른 조정은 좋은 진입기회로 여겨질 수 있고, 일부 섹터 제외하면 시장은 별로 악재라고 생각하지 않는 듯하나..이래저래 포지션에 대한 확신이 없다.

러셀2000과 금리는 계속 동행하는 모습을 보이고 있다. 1월초 2000선을 돌파했을 때는 이 관계가 깨질 수 있다고 생각했는데, 가짜돌파로 끝나는 듯하다. 나는 단기적으로 채권에 부정적인 입장이라, 계속 롱포지션 유지하기에는 마음이 편하지 않다.

2.채권

현재 포지션

SOFR 24.4 매도 / 소량의 UST02Y 풋옵션 (24.4만기)

1월중순 국채10선 매도 1계약을 약간의 수익을 보고 청산했다. 이후 SOFR매도를 추가해서 약간의 수익을 보고 있다.

UST02Y 풋옵션은 미세한 손실을 보고 있다.

포지션 근거

금리레벨 부담. 역캐리를 정당화하기 위해선 이미 정책금리 인하가 일어나고 있거나, 빠른 시일 내 인하가 필요하다(3개월 안팎) 지금 금리 레벨에선 정책금리 인하가 현실화되어도 시장금리가 크게 내려갈 룸이 없을 수도 있다.

견조한 경기 : 1달 정도는 상방 서프라이즈가 이어질수도

그러나 이번 예상 상회한 비농업은 계절조정, 최저임금 상승, 저임금노동자 취업 감소로 인한 일시적 상승이라는 분석도 있다. 가계대상조사에선 고용이 낮게 집계되었다.

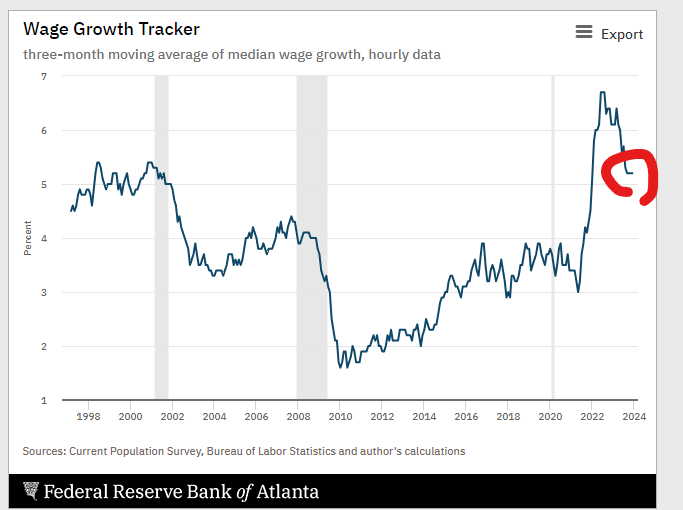

임금 인플레이션 반등

->인하 시점 24년 3분기까지 이연 가능성? 가능성이 높은진 모르겠지만 완전히 배제하긴 힘들다

개인적으로 금리가 상승할 거라는 확신이 있는 건 아니다. 2년 4.40에 다시 묶여있고, 횡보장 확률이 높지 싶다. 그렇지만 시장이 연내 인하에 포커스를 두고 있을 때 살짝 역베팅을 해보는건 괜찮을 것같다.

리스크 요인

경기 여건이 꼭 불타는건 아니다 : 노동시장 수급은 완화, 주당노동시간 감소 ,연체율 상승, 상업용 부동산 이슈

PCE 물가 하락 추세는 지속

경기가 좋더라도 어쨌든 크게크게 볼 때 PCE만 떨어진다면 인하 명분이 있다는 인식 확대 가능

연준 공식 인하 전망과 연내 인하기대감 지속 : 인하기를 놓치고 싶지 않아 하는 기관 수요 지속될 것. 정책금리 끝이 불분명했던 작년보다 숏 위험도가 높다

한국 채권장은 일정 금리 레벨에서 계속 매수세 들어옴. 최근 미국채 입찰도 양호한 결과 보였다.

3월 동결 예상치가 85%까지 올라와서 여기서 SOFR매도를 끊을까 생각해봤지만, 완전히 인하가 배제될 때까지 유지해볼 계획이다.

기타

장투 목적의 국고 3/10년 스티프닝 포지션 유지 중이다. 미국2년 풋옵션과 대치되는 포지션이긴한데, 한국은 미국과 달리 3개월동안 그다지 스티프닝이 안되었다. 손익은 미세하게 +인데, 단기 손익은 크게 신경쓰지 않고 있다.

'매매 기록 & 마켓뷰' 카테고리의 다른 글

| 2024.03.08 현재 포지션 (S&P콜옵션 매수, 금 콜옵션 매수) (0) | 2024.03.08 |

|---|---|

| 2024.02.16 포지션 업데이트(미국채 숏 , 코스피 콜옵션 롱 익절) (0) | 2024.02.16 |

| 2023.04.13 현 포지션 : S&P 풋옵션 / 은 선물 long (0) | 2023.04.14 |

| 2023.04.06 매크로 뷰 & 주식 숏 (0) | 2023.04.06 |

| 빠른 익절에 대한 성찰 (0) | 2023.03.29 |