경제 사이클이 소비 위주로 돌아간다고 할 때, 주요 정책 변수인 이자율이 소비에는 어떤 영향을 미칠 수 있을지 생각을 해볼 필요가 있다. 거칠게 생각나는 대로 사견을 적어본다.

1.이자율 상승은 기업 투자를 줄인다.

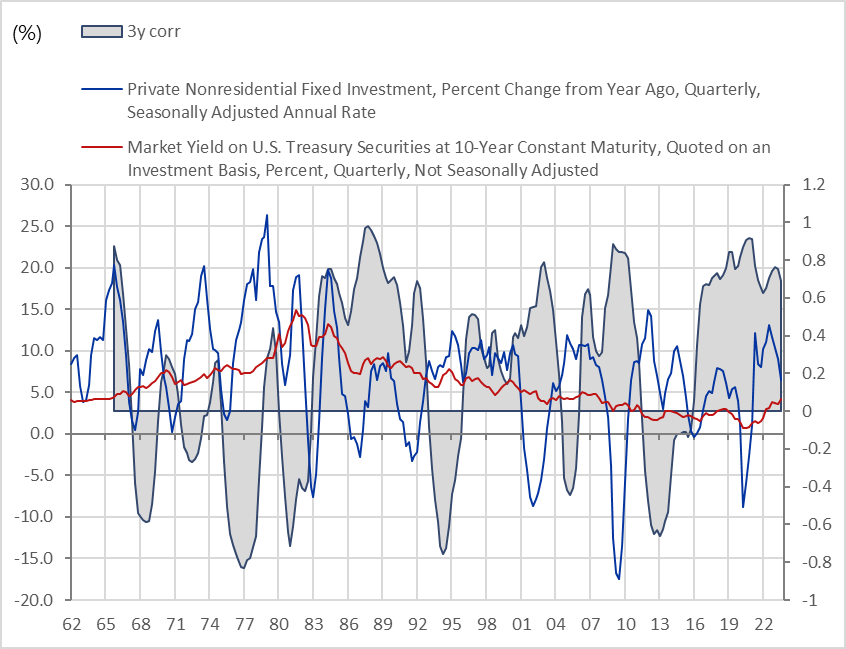

경제학에서는 기업투자가 실질 이자율에 영향을 받는다고 본다. 즉 기업은 인플레이션을 벌고 명목 이자율을 지불한다고 보는 것이다. 그러나 요즘의 미국 경제에서 이자율 상승이 기업 투자에 얼마나 영향을 미치는지는 모호하다. 기업 투자는 이자율보다는 수요에 의해 견인되는 것일 수 있다.

또한 한 발 더 나아가 기업투자 감소가 소비에 미치는 영향력 역시 다소 모호하다. 경제 생산력 위축에 따라 소비가 감소하겠지만 경로가 길다.

1-2.기업 및 가계 대출이 감소한다.

가계는 보통 부동산, 자동차와 같은 가격이 비싼 내구재 소비를 위해 대출을 사용하곤 한다. (주택구매는 보통 소비보다는 투자로 분류되기는 한다)

따라서 금리 상승이 대출을 위축시켜 소비를 약화시킨다.

다만 자동차 소비가 주요 소비 항목이긴 하지만, 전체 소비 대비 막대한 비중을 차지하고 있다고 말하긴 어렵다.

주택 구매 내지는 임차의 경우 관련 이자율 제도가 중요하다. 미국은 모기지대출 금리가 보통 고정금리로 제공되어, 주택 수요가 금리 인상에 비교적 크게 영향받지 않는다. 그러나 한국이나 호주의 경우 주택담보대출금리가 대체로 변동금리 형태로 이뤄지기에 상대적으로 금리 인상 여파가 크다.

*내구재 소비가 아니더라도 가계 대출 여력 제한은 소비 전반에 제약을 가할 수 있다.

2-1.이자율 상승은 자산 가격을 하락시켜 소비를 위축시킨다.(부의 효과)

금리가 높아지며 채권 가격이 하락한다. 주식의 경우에도 미래 현금흐름의 할인율이 높아지기에 주가가 하락할 수 있다. (잘 알려져있듯 금리와 주가의 관계는 생각보다 모호하다. 금리가 상승했다고 꼭 주가가 하락한다고 하긴 어렵다.) 또한 위에서 언급했듯 주택 구매를 위한 대출 수요가 약화되며 부동산 가격 역시 하락 압력을 받는다.

이러한 자산 가격 하락은 해당 자산을 보유하고있는 가계의 부(wealth)를 훼손한다. 재산이 줄어드는 만큼 소비를 줄이는 부의 효과에 따라 소비가 감소할 수 있다.

(2-2.이자율 상승은 금융자산간의 재분배를 야기한다. : 소비와 직접 관련은 없지만 적어본다.

금리가 높아진 다음에는 주식, 부동산 등의 자산에서 금리 매력도가 높아진 채권으로 자금 재분배가 일어날 수 있다. 주식, 부동산 등에서 자금이 이탈하며 가격이 추가로 하락할 수 있다. 이러한 자금 재분배의 과정과 여파는 다소 불확실성이 많다.

경제 사이클의 관점에서 보자면 금리 상승기-> 경기 둔화로 넘어가는 국면에서 채권 가격이 우선 상승하는 것과 대응될 수 있겠다. )

3.다기간 선택모형(미시경제학) 관점에서는 이자율 상승이 현재 소비에 미치는 영향은 불확실하다. 대체효과와 소득효과의 크기를 알 수 없기 때문이다. 마켓 관점의 로직이 아니긴 하다.

'매크로 노트 & 투자 아이디어 > 채권' 카테고리의 다른 글

| 미국채 입찰 관련 (0) | 2023.09.29 |

|---|---|

| 미국채 베어스티프닝 개요 (2) | 2023.09.10 |

| 임금, 개인소득, 소비자지출 (0) | 2023.09.04 |

| 채권 단기물이 장기물보다 비싸다, 금리 인하기의 장기물 수요 (0) | 2023.08.25 |

| 3/10년 스프레드 추세trend 노트 (0) | 2023.07.30 |