중앙은행은 인플레이션 2%대 안정과 금융 안정을 일차적인 목표로 기준금리 결정. 중앙은행마다 조금씩 다른데, 연준의 경우에는 인플레이션 안정 + 실업률 낮게 유지하는 것을 목표로 함.

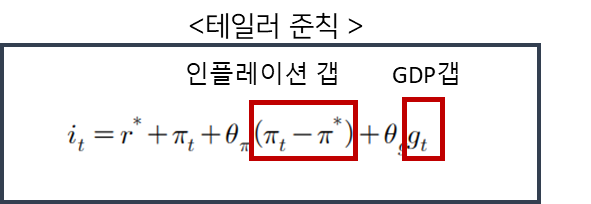

테일러 준칙은 2000년대 들어서는 예측력이 떨어졌지만, 중앙은행이 인플레이션과 GDP(성장)에 대해 어떻게 반응하는지 보여준다. 수식 항목은 위키백과 참조.

인플레이션 갭 +: 인플레이션이 목표 수치(2%)보다 높으면 기준금리를 올려 인플레이션을 억제한다.

GDP갭 + : 경제 성장이 정상 수준보다 강하면 ( =실업률이 자연실업률보다 낮으면) 기준금리를 올려 과잉 생산을 억제한다.

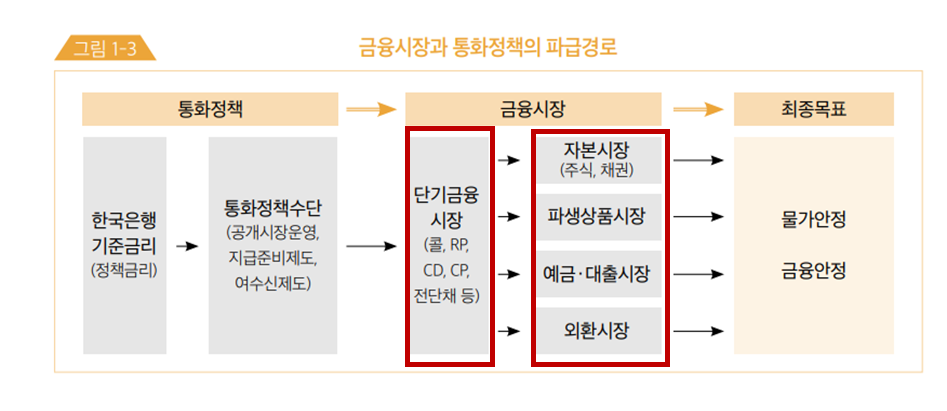

기준금리(한국 기준 RP금리) 변경 -> 단기 채권 금리도 빠르게 맞추어 변동 -> 장기 채권 금리 및 여수신 금리도 시간을 두고 변화

장기 금리는 기준금리보다는 인플레이션과 GDP에 대한 시장 인식에 영향을 받음.

2021~2022년 현재까지 채권 가격에 대한 아주 간단한 설명

2021~2022 여름:

현재 인플레이션이 더 올라갈 것 같다

-> 중앙은행이 기준금리를 올릴 것이다

-> 채권금리는 오른다(= 채권 가격은 내려간다)

2022 여름~ 현재:

현재 인플레이션이 높지만 곧 잠잠해지고, 경기침체는 더 심해질 것같다( GDP 갭이 마이너스가 될 것이다)

-> 중앙은행이 기준금리를 내릴 것이다->

채권 금리는 내려간다 ( =채권 가격은 올라간다)

'매크로 노트 & 투자 아이디어 > 채권 & FICC' 카테고리의 다른 글

| 연준은 인플레이션을 위해 경기를 희생할 수 있는가: 랜디 퀄스 일화 (0) | 2022.08.22 |

|---|---|

| QE를 하는데 상업은행이 채권을 사는 이유 (0) | 2022.08.15 |

| 듀레이션, 볼록성, 말킬의 채권 가격 정리 (0) | 2022.08.06 |

| 인플레이션 피크아웃? 그 다음은 어디일까 (0) | 2022.08.02 |

| 아주 단순한 채권 투자 가이드 (0) | 2022.07.31 |