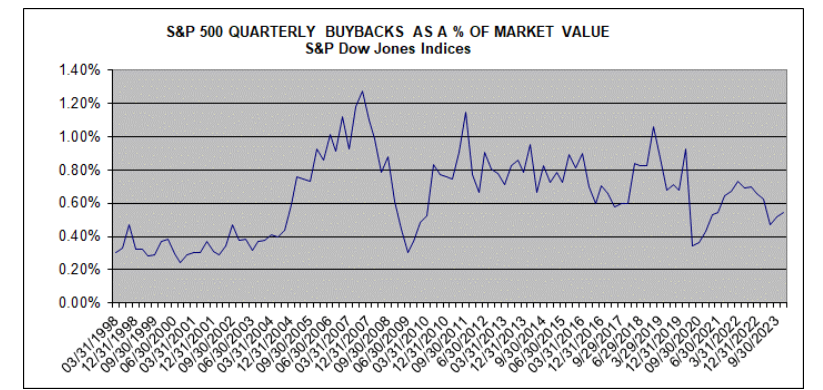

2010년대 이후 미국 주식 장기 상승에는 미국 기업의 자사주 매입이 상당 부분 기여했다. 나스닥에 숏을 치는게 위험한 이유기도 하다. S&P글로벌에서 분기마다 데이터를 공개하긴 하는데, 분기가 아닌 일단위 추적 데이터는 구하기가 상당히 어려울 것 같다. 야르데니에도 있긴 한데 raw 데이터가 없어서 별 의미가 없다. https://www.spglobal.com/spdji/en/corporate-news/article/sp-500-q4-2023-buybacks-increase-180-compared-to-q3/ S&P 500 Q4 2023 Buybacks Increase 18.0% Compared to Q3, Full Year 2023 Shows Decline of 13.8% from 2022 Level..