오랜만의 브리지워터 페이퍼 정리

1.개요

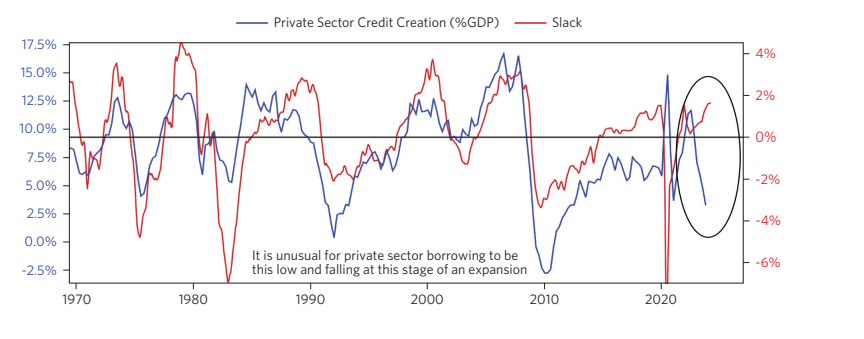

-일반적인 사이클:

경기확장 시 민간의 신용 창조 증가 (가계와 기업의 대출) -> 경기 확장 모멘텀 증가-> 연준의 고금리 정책으로 민간 신용창조 억제

-이번 사이클: 연준 고금리 정책으로 민간신용창조 억제, but 재정정책 확대 + 소득 성장으로 여전히 양호한 경기여건

가계 및 기업의 부채부담이 이미 적은 상황 -> 만약 연준이 금리를 낮추면 민간 신용창조까지 강하게 확대될 수 있음 -> 연준이 조기 금리 인하할 확률이 낮음

2.가계대출은 감소, but 강한 소득 성장이 가계를 수요를 지탱

-판데믹 및 그 이후에도 지속된 부양책 -> 임금성장률 확대 -> 경기 위축이 나타나지 않음

3.견고한 가계 대차대조표는 가계 대출이 확대될 수 있는 여건을 제공

-가계 부채는 20년간 디레버리징되었음. 향후 인센티브가 제공된다면 확대 가능

-주택 가격 안정화

주택은 가계 대출 담보물, 인플레이션 주요 구성항목(30%), 가계 자산 주요 구성 성분으로, 직접적인 경제성장률 기여도는 낮지만 중요도 높음

물론 고금리로 인해 모기지 대출은 크게 감소, 주거 고정 투자도 크게 감소했었음

-그러나 주택 수요 감소와 더불어 주택 공급도 크게 감소-> 주택 가격 안정화

-모기지 금리가 150bp( 이전 사이클과 비교했을 때 그리 크지않은 인하폭) 정도 떨어져도 주택 수요가 크게 증가 가능 -> 주택 공급이 타이트한 상황에서 주택 가격을 큰 폭으로 상승시킬 수 있음

-주택건설업체 주가가 이미 큰 폭으로 증가한 것은 이러한 기대를 반영

-모기지금리의 하락은 주택 담보와 건축건수를 유의미하게 증가시킬 것임

4.견고한 기업 펀더멘탈이 대출과 투자 확대를 지탱할 수 있음

-판데믹 시기 기업들은 매우 낮은 금리로 막대한 유동성을 확보할 수 있었음

-거기에 경기 확대 -> 영업이익 확대-> 기업들의 현금이 증가하며, 금리 상승에도 기업들은 채권 발행을 줄일 여력이 있었음

-그 결과 기업들의 펀더멘탈은 매우 양호한 상태

대차대조표 레버리지는 거의 그대로임. 이자보상비율(=영업이익/이자비용)은 어느 정도 악화되었지만 여전히 높은 레벨 유지

-사업체들은 양호한 가계 소비에 맞추어 투자를 확대할 여력이 있음

브리지워터에서 추적하는 capex 센티먼트도 확대 추세

5.Corporate Excesses에 대한 우려도 제한적인 상황

(*corporate excesses가 무슨 뜻인지 잘 모르겠다. 맥락 상으로는 신용 위험, 부도 위험 정도에 대응되는 듯하다)

-역사적으로 극심한 credit(맥락상 대략 회사채로 해석) sell-off는 특정 섹터의 확대와 막대한 unwinding으로 일어났다.

2000년 테크 섹터: 하이일드 시장의 20% 노출 -> 극도로 레버리지된 자본구조가 무너지며 디폴트 사이클에 진입

2014-2016 에너지 섹터: 하이일드 시장의 17%노출 -> 높은 에너지 가격 환경 지속 기대에 의해 노출도가 높아졌으나, 에너지 가격 급락으로 크레딧 시장 크게 악화

현재 : 대규모 자본 수혈이 필요한 유일한 후보는 유틸리티 섹터,

그러나 유틸리티 섹터의 회사들은 대부분 투자가능등급+ 엄격한 규제 적용 + 안정적인 현금흐름 구조를 갖고 있어 위험성이 낮음

6.은행 대출 기준도 추가로 완화될 것으로 전망

-2021~2023 은행 대출 기준은 고금리 환경 진입 및 경기침체 우려에 따라 엄격해져왔음

-그러나 경기침체 우려가 거의 소멸+ 금리 인하 기대감이 확대되는 현재, 은행의 대출기준이 추가 완화 가능 -> 신용창조 확대

'매크로 노트 & 투자 아이디어' 카테고리의 다른 글

| 위험 감내 수준(risk tolerance)에 대한 짧은 생각 (0) | 2024.06.20 |

|---|---|

| PBOC의 양적완화? 금 가격? (0) | 2024.04.12 |

| 경기침체는 비선형적이다 (1) | 2023.11.17 |

| 다모다란 교수의 주식 리스크 프리미엄 (ERP) (0) | 2023.10.15 |

| NBER 경기침체 선언과 주가 (0) | 2023.06.02 |