ValueMomentum.pdf

1.96MB

이전 글 : 채권에서의 모멘텀 전략

채권을 포함한 다양한 자산군에서 밸류/모멘텀 전략이 통한다는 논문이다. AQR캐피탈 창립 멤버인 아스네스가 작성했다. 채권 파트만 발췌해서 적어본다.

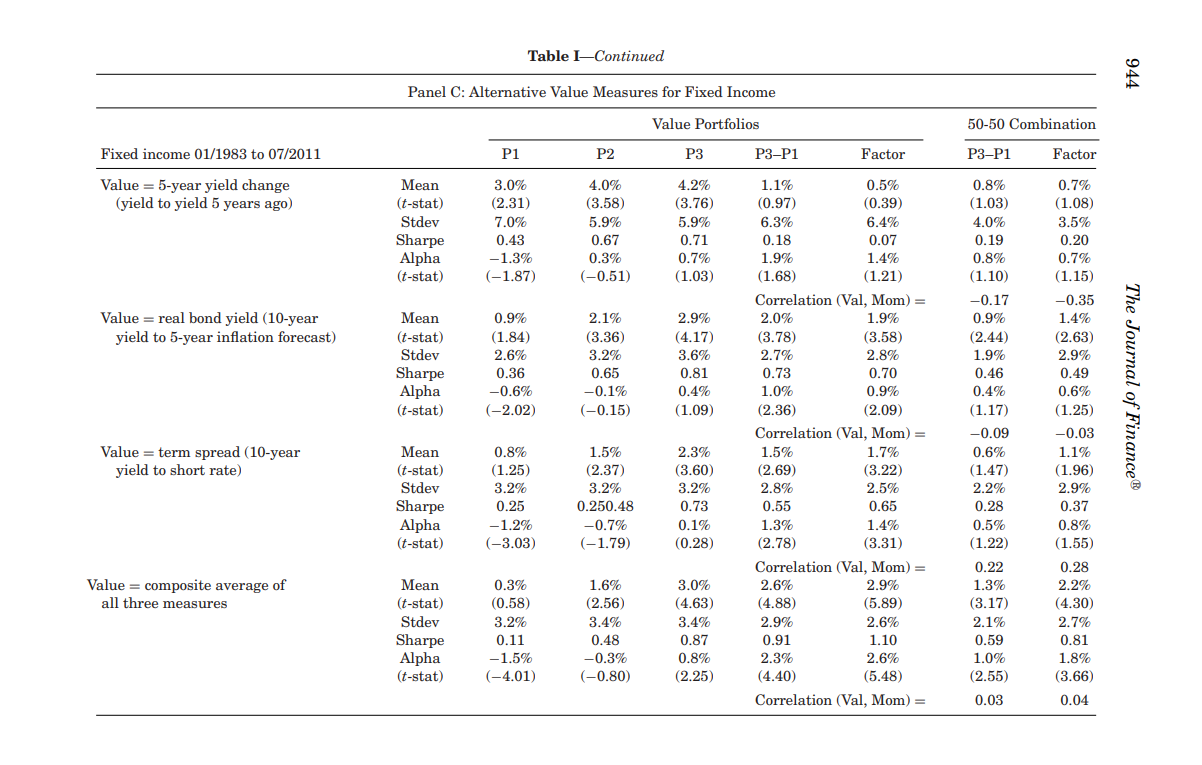

데이터셋 : 글로벌 10개국 정부채

밸류 측정 기준 : 10년만기의 5년간 변화

모멘텀 측정 기준 : 12개월 raw 수익률

밸류 & 모멘텀 팩터 측정 : 횡단면에 있는 데이터들(채권들)을 zero-cost 롱 숏 포트폴리오 형성

+ 밸류 50%/ 모멘텀 50%로 구성한 콤보 팩터 형성

포트폴리오 구성 : 밸류, 모멘텀 2가지 기준에 대해, 각각 횡단면 상의 채권들을을 상,중,하 3개로 그룹화

(2*3개의 포트폴리오, 원문에서는 자산군 8가지까지 총 2*3*8개의 포트폴리오 테스트)

포트폴리오 결과 : 양의 평균수익률 등

더보기

+

*밸류, 모멘텀 전략별 수익률은 자산별로 차이가 나지만 50/50 콤보는 robust한 수익률 보임

'매크로 노트 & 투자 아이디어 > 채권 & FICC' 카테고리의 다른 글

| LIBOR will at last be switched off in June (Economist, 2023.05.18) (0) | 2023.05.31 |

|---|---|

| 왜 TIPS는 무의미해졌는가 (0) | 2023.05.25 |

| 한은의 공개시장운영 (0) | 2023.05.14 |

| 2023.04.22 미국채 스티프닝 고려 (0) | 2023.04.22 |

| 채권 볼린저밴드 회귀 전략 (1) | 2023.04.11 |