그 동안 생각했던 것들을 간단하게나마 종합해보았다.

지금은 금리 인상 후반기에 접어들었긴 하지만, 달러스마일 가능성을 감안해야한다. 글로벌 경기침체가 가시화되면 달러 강세가 재차 나타날 수 있다.

원달러 1250~1300원까지 하향 안정화 확인 후 매수하려 한다.

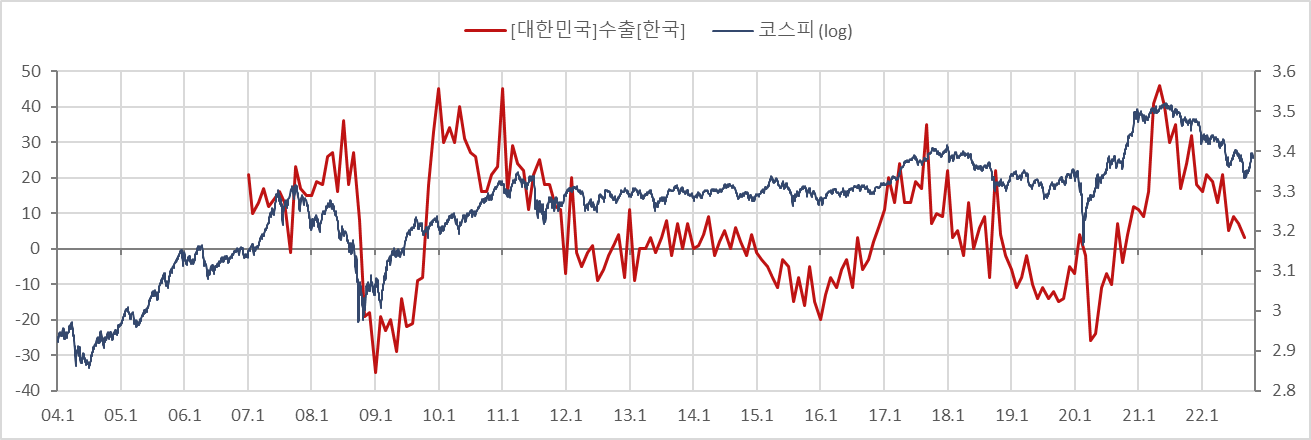

수출은 한국 기업의 꽃이다. 글로벌 경제가 바닥을 치고 회복기를 기다릴 때까지 수출증가율은 계속 하락할 것이다.

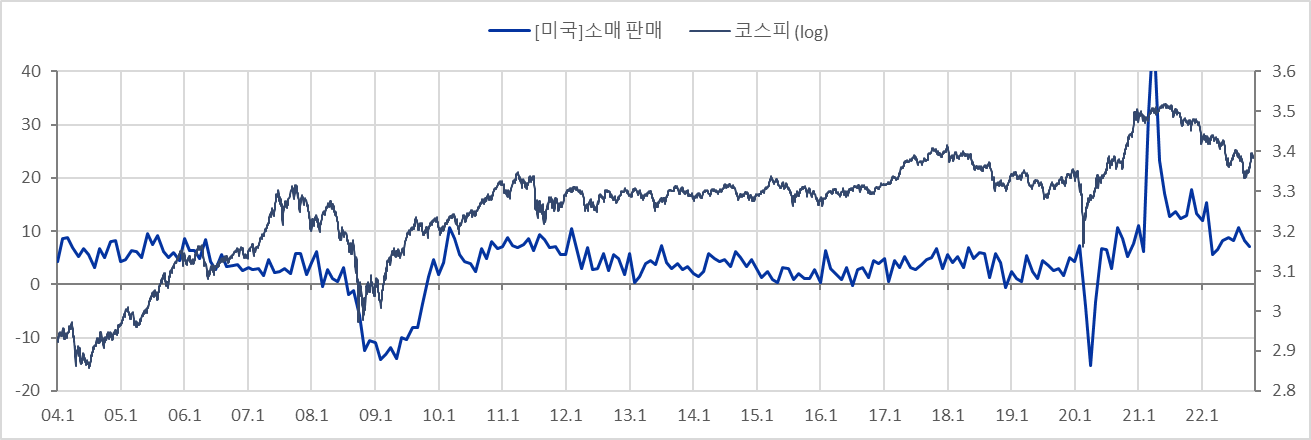

3. 미국 소매판매 증가세 확인

미국 소매판매는 한국 수출의 원천이다. 다만 주가에 선행한다기보다는 동행하거나 후행하는 양상도 보인다.

2~3과 비슷한 맥락이다. 지표에서 경기 회복을 충분히 확인해야 한다.

5. 한국 내부 크레딧 시장, 부동산 시장 리스크 해소 확인

크레딧 시장 경색이 여전히 완화되고 있지 않다. 국가적 위기로 번질 가능성은 아직 낮다고 보지만 가능성을 배제할 수는 없고, 금융시장 전반의 경계감도 지속될 수 있다. 자영업자 대출 리스크, 부동산 주담대 리스크, 건설사 신용 리스크도 여전히 해소되었다고 보기는 어려우며 내년 상반기까지 악화될 여지가 남아있다.

PBR은 절대적인 저가 매력의 지표다. 10월초에 PBR 0.8이 확인되었고 이후 반등세가 있었다. 나는 아직 장기 상승 추세는 나타나지 않았다고 판단하며, 다시 PBR 0.8을 확인할 가능성도 있다고 본다.

'매크로 노트 & 투자 아이디어 > 주식' 카테고리의 다른 글

| S&P500 약세장 거래량 패턴 (1) | 2022.11.28 |

|---|---|

| 경기선행지수로 보는 과거 침체 & 주가 추이 (On work) (0) | 2022.11.25 |

| S&P500 / NAHB Index / ISM New order (0) | 2022.11.22 |

| 베어마켓 전략 (1) ( Bear market investing strategies) (0) | 2022.10.30 |

| 연준이 곧 시장이다 -중앙은행 자산과 주가 (0) | 2022.10.29 |