이전글 : 채권의 원유베타에 관한 짧은 생각

일반적으로 원자재 가격 상승은 채권 가격에 즉각적인 약세 압력을 가한다. (금리 상승)

그러나 어떨 때는 다른 매크로 재료에 묻혀 영향력이 낮거나, 몇 달 뒤에야 약세 압력이 채권 가격에 반영되기도 한다.

이런 원자재 가격/채권 금리의 분화(divergence)가 언젠가는 해소될 것이라 생각하는 것이 자연스럽다. 하지만 대부분의 분화가 그렇듯 뚜렷한 해소 시점을 추정하긴 어렵다. 어떨 때는 매크로 환경의 구조적 변화로 인해 아예 해소가 안된채 장기간 유지되기도 한다.

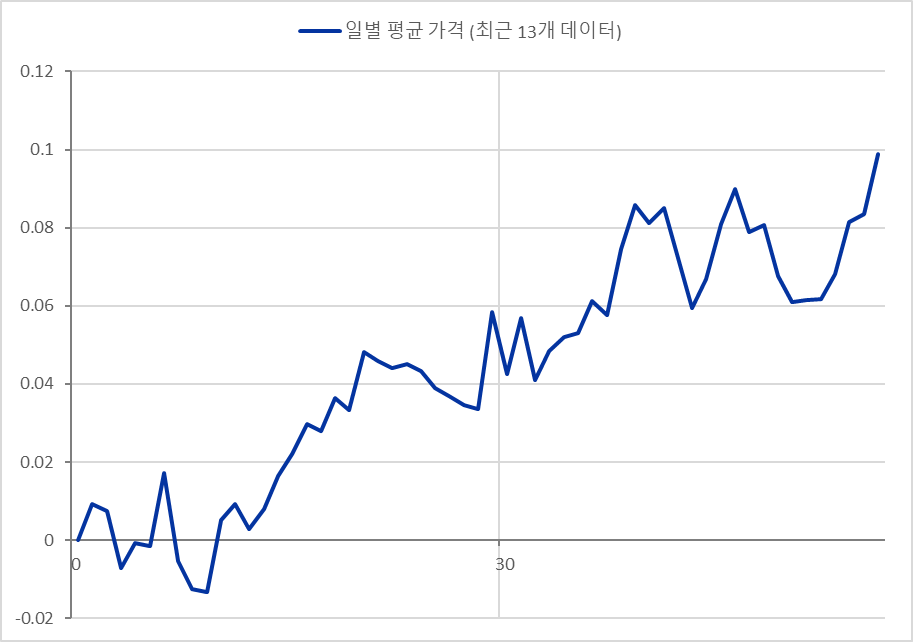

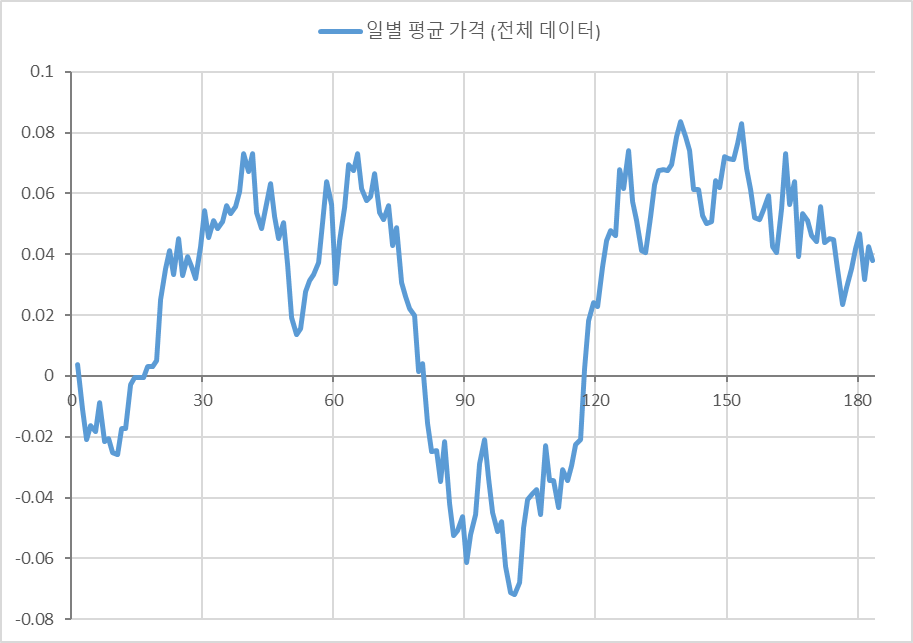

미국10년금리/원자재가격(톰슨로이터 원자재지수)을 오실레이터로 비교해봤다. (아주 거칠게 데이터를 다뤄서 결과가 큰 의미는 없다. 정확한 기준 같은 것도 다 생략한다)

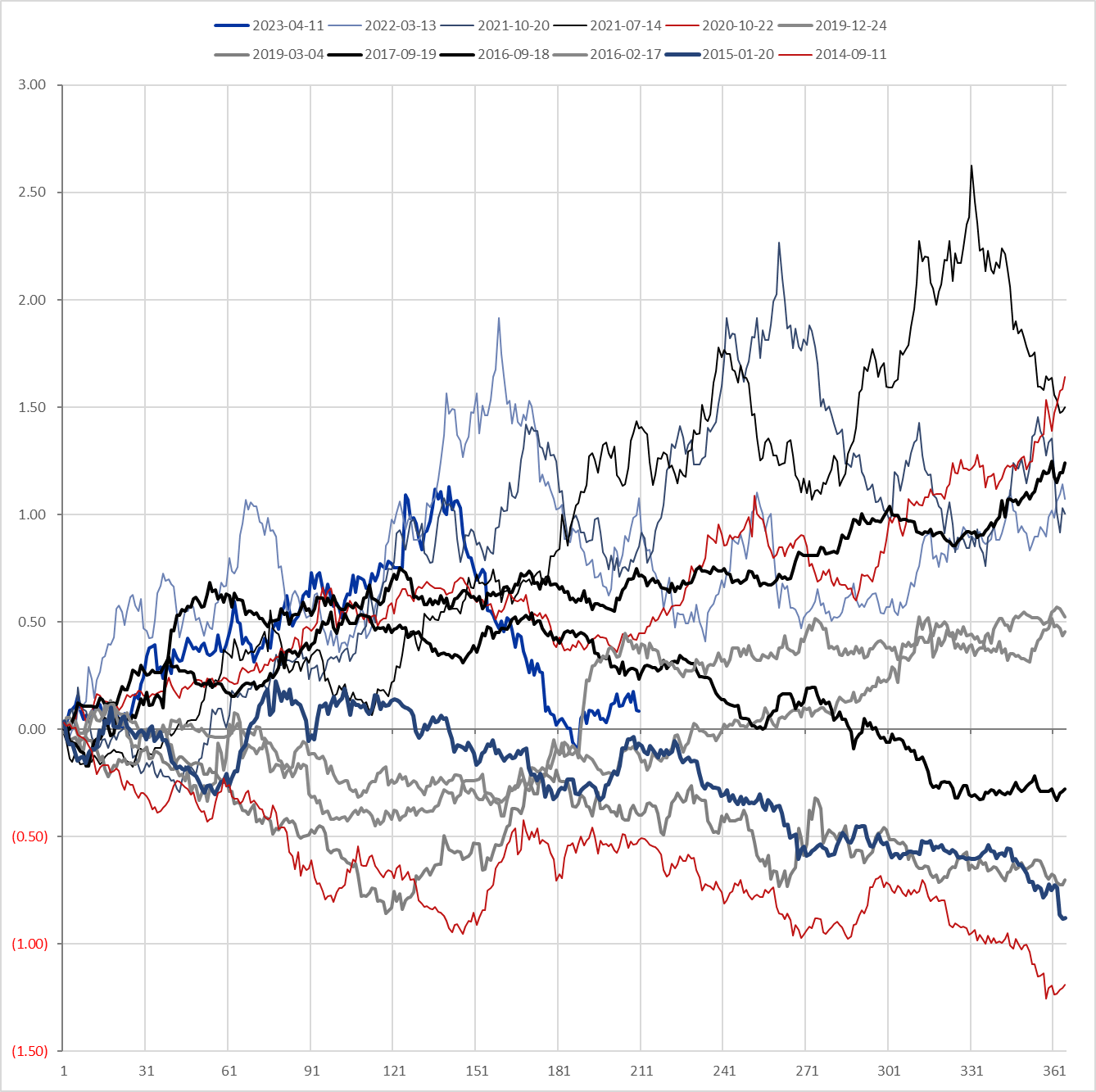

최근 사례만 10년국채 고평가 시그널 이후에는 결국 10년 금리가 상승하는 것처럼 보이긴 하지만, 10년 금리가 하락 추세를 이어가는 사례가 12개로 43%다. 단순히 원자재가격 대비 채권 고평가 국면이라는 것만으론 숏치기에는 부족해보인다.

샘플도 적고 Spurious한 결론

만 남는 것 같지만..

아마 원자재 가격 자체가 장기적으로 하락하고 있거나 일정 수준에서 안정화되어있을 때는, 채권의 상대 고평가가 별 의미가 없는게 아닐까 생각해본다. 바꿔말하면 가파른 원자재 가격 상승이 나타나면 어떻게든 여파가 있다는 상식적인 결론을 내본다.

-10년국채 고평가 국면:

'매크로 노트 & 투자 아이디어 > 채권 & FICC' 카테고리의 다른 글

| 한국 커브 스티프닝 생각 24.02.22 (0) | 2024.02.22 |

|---|---|

| 국고 30년 비경쟁옵션 관련 기사 (1) | 2024.02.06 |

| 국채발행계획 노트 (2) | 2024.01.24 |

| 역캐리 장세와 단기 크레딧 수요 (0) | 2024.01.10 |

| 미국채 종류별 발행잔액(outstanding) (0) | 2023.12.21 |