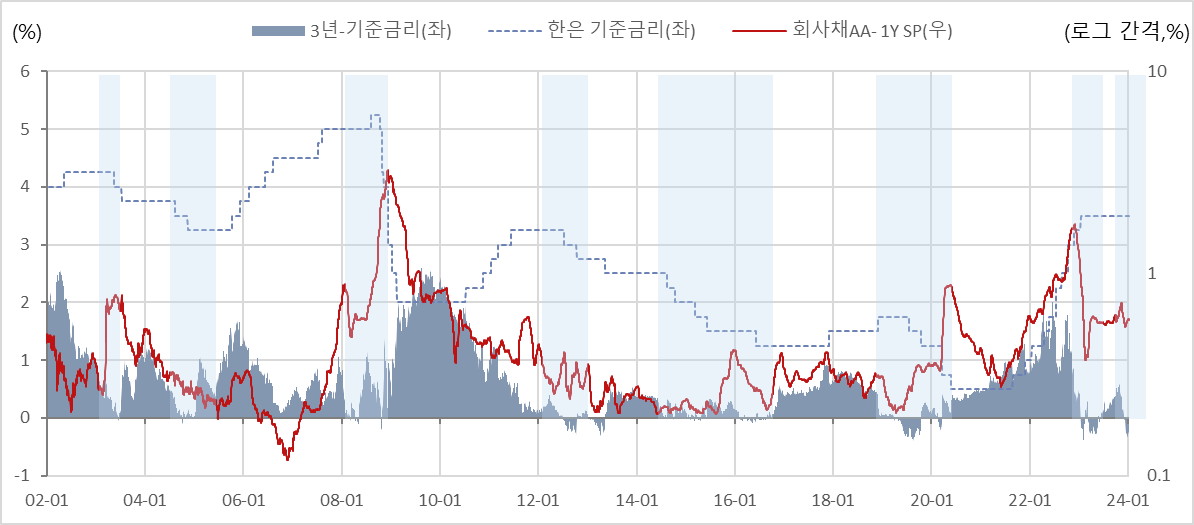

-역캐리 장세: 국고금리(시장금리)가 기준금리보다 낮을 때는 기준금리 대비 높은 금리를 가진 크레딧물 수요가 증가한다.

-단기금리로 조달해서 다른 자산을 매수하는 입장에서는 조달금리를 상회하는 금리 자산이 필요한 것이다.

-다만 역사적으로는 역캐리장세에서의 단기 크레딧물 수요를 뚜렷하게 확인하기는 어렵다.

-역캐리 장세는 기준금리 인하에 대한 강한 기대감이 생기는 경제 여건에 맞물려있다. 이런 시기에는 대체로 기업 펀더멘탈 전반이 악화되는 환경이기 때문에 크레딧 스프레드 확대 압력이 발생한다.

-기준금리 상회하는 자산 수요 VS 기업 펀더멘탈 악화의 두 가지의 동인이 상존하기 때문에 역캐리 장세의 크레딧물 수요를 식별하는 것이 어렵다.

-신용경색이나 시스템리스크가 발생하지 않는다는 인식이 지배적이라면, 단기 크레딧의 금리 메리트가 좀 더 영향력이 큰 동인으로 작용할 수 있다. 물론 실제로 신용 이벤트가 발생하면 금리 메리트는 그 힘을 즉각적으로 잃어버린다.

관련 글 (?) : 신용사이클과 한국 크레딧 스프레드

'매크로 노트 & 투자 아이디어 > 채권 & FICC' 카테고리의 다른 글

| 원자재가격 / 채권금리 divergence (0) | 2024.01.31 |

|---|---|

| 국채발행계획 노트 (2) | 2024.01.24 |

| 미국채 종류별 발행잔액(outstanding) (0) | 2023.12.21 |

| CPI 구성성분별 기여도 (0) | 2023.11.28 |

| 미국채 발행 자료 - 김성수 애널리스트 (1) | 2023.11.26 |