*개인 ETF투자 관련 내용이 아닌, 기관 관점의 거래 구조에 대한 글이다.

한국 ETF 생태계는 이하의 미국 ETF생태계와 일부 상이한 점이 있다.

-ETF는 펀드인데 주식처럼 거래할 수 있는 상품이다.

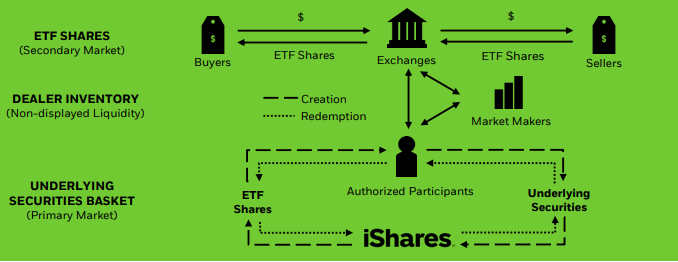

-ETF는 두 가지 시장에서 다른 시장참가자들에 의해 작동한다.

1)유통시장(Secondary market)

: 일반적인 주식처럼 개인,기관 투자자가 유통시장에서 ETF를 사고 판다. 거래의 과정에서 ETF의 가격이 결정된다.

2)발행시장(Primary market)

:기관인 AP(지정참가회사)와 ETF발행자 간의 시장이다. AP가 발행시장에서 수급에 따라 ETF를 설정/해지하고, 이에 따라 ETF의 상장좌수가 변화한다. 개인 투자자들은 발행시장과 무관하다.

AP들은 ETF발행자(집합투자업자, 펀드 운용 회사)와 계약을 맺어 이처럼 ETF를 설정/해지할 권리를 가진다.

-LP(유동성공급자)는 유통시장에서 ETF 매수, 매도 호가를 조성한다. 즉 ETF 마켓메이킹을 한다. 이러한 마켓메이킹이 없다면 호가가 제멋대로 튈 수가 있다.

대부분의 금융 시장에서 그렇듯 LP는 브로커이자 딜러인 기관 주체이다. (셀사이드, 한국의 경우 증권사)

-AP와 LP는 별개의 주체지만 동시에 수행하는 기관들도 있다. 한국의 경우 보통 AP 중에 한 회사가 LP역할을 수행한다.

-AP의 역할 1 :

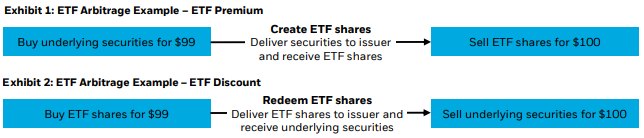

ETF 아비트리지: ETF가 담고있는 기초 자산 가격과 ETF 자체의 가격에 불일치가 있을 때, AP는 ETF를 설정/해지하며 차익거래로 수익을 거둔다. 이 과정에서 ETF 바스켓 내 기초자산가격과 ETF의 가격이 수렴해간다.

좀 더 구체적으로는 ETF NAV와 ETF 기초자산 NAV의 차이를 괴리도, 차이 비율을 괴리율이라고 부른다.

(*LP는 매수/매도 호가 스프레드로 수익을 낸다. 그러나 괴리율도 LP의 마켓메이킹 방식에 영향을 미칠 건데, 이 부분은 어떻게 이뤄지는 잘 모르겠다 )

-AP의 역할 2: 대형 투자자의 대량 주문 소화

Large trade orders

When interest in an ETF is high, either because of many smaller orders or because one client wishes to acquire or divest a position of significant size, an AP may effect a creation or redemption event. The creation/redemption mechanism is an efficient way to execute a large trade order. The AP will generally pay the trading costs and fees, including those to the ETF issuer to cover processing the creation/redemption activity. Since the ETF itself generally doesn’t pay for these transaction costs, the fund may have tighter tracking to its benchmark index performance. In comparison, in a mutual fund, all shareholders bear the cost of the trading expenses due to the buying and selling of the underlying securities held within the portfolio. Due to transaction costs and trading spreads of the underlying securities, this may be costly and impact the returns of the mutual fund.

-구체적인 AP의 설정/해지 프로세스

설정 : 3가지 방법이 있다.

1)설정 바스켓(creation bakset, 혹은 Creation Union = CU. 이하 CU)을 ETF발행자에게 전달하고 ETF를 설정한다.

CU는 ETF를 이루는 여러 증권들의 모음으로 설정/해지의 단위이다.

거래 이후 AP는 새로운 ETF를 받고 ETF발행자는 증권 현물을 받는다.

2)증권 현물이 아닌 CU 일부 혹은 전체에 상응하는 현금+ 거래비용을 ETF발행자에게 전달하고 ETF를 설정한다.

-3)ETF가격에 상응하는 금액 + 트레이딩 스프레드만큼의 금액을 전달하고 설정한다.

-AP는 새로 발행받은 ETF를 재고로 잡아두다 유통시장에 판다.

해지: AP는 ETF 일정 좌수를 ETF발행자에게 전달하고 현금을 받는다. 일반적으로 CU 단위에 맞춰 해지한다. ex) 어떤 ETF의 CU가 1000주이면 1000주 단위로 모아서 전달

*(로직이 틀릴 수 있음 )

만약 어떤 개인투자자가 특정 ETF를 10억을 산다.

그러면 LP들이 개인투자자의 물량을 받아낸다.

ETF가 기초자산보다 일시적으로 비싸진다.(괴리율 +)

AP는 현금을 ETF발행자(운용사)에 주고 ETF를 발행받는다. (운용사 입장에서는 설정)

그리고 발행받은 ETF를 팔아 차익을 거둔다.

이 과정에서 괴리율이 다시 낮아지며 0에 근접한다.

참조

https://www.blackrock.com/au/intermediaries/ishares/authorized-participants-and-market-makers

https://www.schwabassetmanagement.com/content/understanding-etf-creation-and-redemption-mechanism

https://blog.naver.com/just_do_etf/222141780232

'펀드 & 이자율 상품 & 시장 제도' 카테고리의 다른 글

| 집합투자기구, 집합투자증권, 집합투자업자 발췌 (0) | 2023.07.21 |

|---|---|

| 펀드 순자산, NAV (0) | 2023.07.14 |

| SOFR FUTURES AND OPTIONS (기록용) (0) | 2023.05.01 |

| MMF 괴리율 (0) | 2022.11.16 |

| 연준 금리 선물 (Fed Fund rate, ZQ) (8) | 2022.08.03 |