금에 대한 프레임워크를 조금씩 쌓아가려 한다. Unlimited Funds의 내용을 발췌 및 일부 각색했다.

이전 글 : 금 투자가 더 이상 유효하지 않을까

https://blog.unlimitedfunds.com/the-role-of-gold-in-a-portfolio

1.금 가격은 1)장기이자율과 2)실물자산 대비 화폐 가치에 의해 주동된다.

(장기이자율 상승 -> 금 가격 하락 / 화폐 가치 하락 -> 금 가격 상승 )

때문에 인플레이션 환경에서 금이 유리한 건 잘 알려져있다. 그렇지만 디플레이션 환경에서도 금 가격은 상승한다. 디플레이션 상황에서는 경제의 수요가 급격히 위축되고 있을 확률이 높고 정부가 돈을 찍어내 화폐가치가 하락할 것이라는 기대가 생길 수 있다.

금값은 선진국의 경우 인플레이션이 10%를 넘기 시작할 때 부터 40%밴드가 될 때까지 상승세를 보인다. 그 이상은 금과 인플레이션이 환율 변화를 1:1로 반영한다. 신흥국의 경우 고질적인 인플레이션 문제에 시달리기에 극도로 높은 인플레이션 환경에서 금 가격은 상승한다.

거꾸로 디플레이션 환경에서도 앞서 설명했듯이 가격이 상승하는데, 사례는 적지만 대공황과 GFC(2008금융위기) 때 그러헀다. 최근(2023.03)에도 SVB 사태 이후 뱅크런 우려가 커지자 금값이 급등하고 있다.

*유의할 점은 급격한 경기침체 시기에는 금도 팔아서 유동화하려는 움직임도 나타난다는 점이다. 정부가 돈을 찍어낼 것이라는 인식이 형성되지 않는 한 침체기 금 투자는 위험할 수 있다.

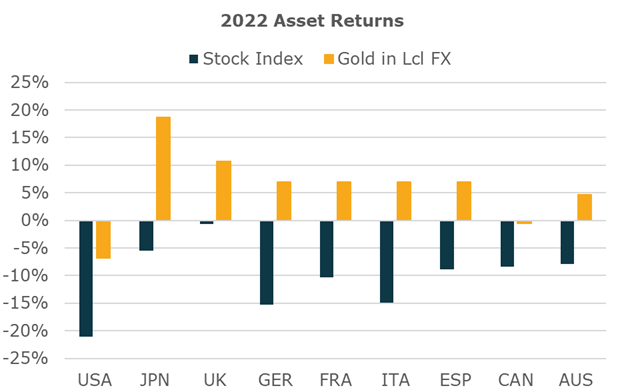

2. 2022년을 보자. 인플레이션 압력이 지속되며 금값이 상반기 상승했으나, 이후 미국 (장기) 금리도 급격히 상승하며 금값 하락 압력이 생겼다.

3.금리 상승폭이 적었던 국가들은 자국 통화 기준으로 금값이 상승했다. 일본을 보라. 또한 주식 자산군과 분리된 흐름을 보이며 위험분산효과를 보였다.

4.금은 이러한 매크로 테일 이벤트을 대비할 수 있는 자산이기에 포트폴리오 구성 관점에서 가치가 높다.

'매크로 노트 & 투자 아이디어 > 원자재 & FX' 카테고리의 다른 글

| 금에 대해 (2) (Jurrien Timmer) (0) | 2023.03.31 |

|---|---|

| 달러 패권은 쉽게 사라지지 않는다 (Macrovisor) (0) | 2023.03.30 |

| 김일구 상무 실효환율 글 (0) | 2022.12.28 |

| 문홍철 애널리스트 FX 스왑 발췌 (0) | 2022.12.20 |

| 달러 스마일 (0) | 2022.11.29 |