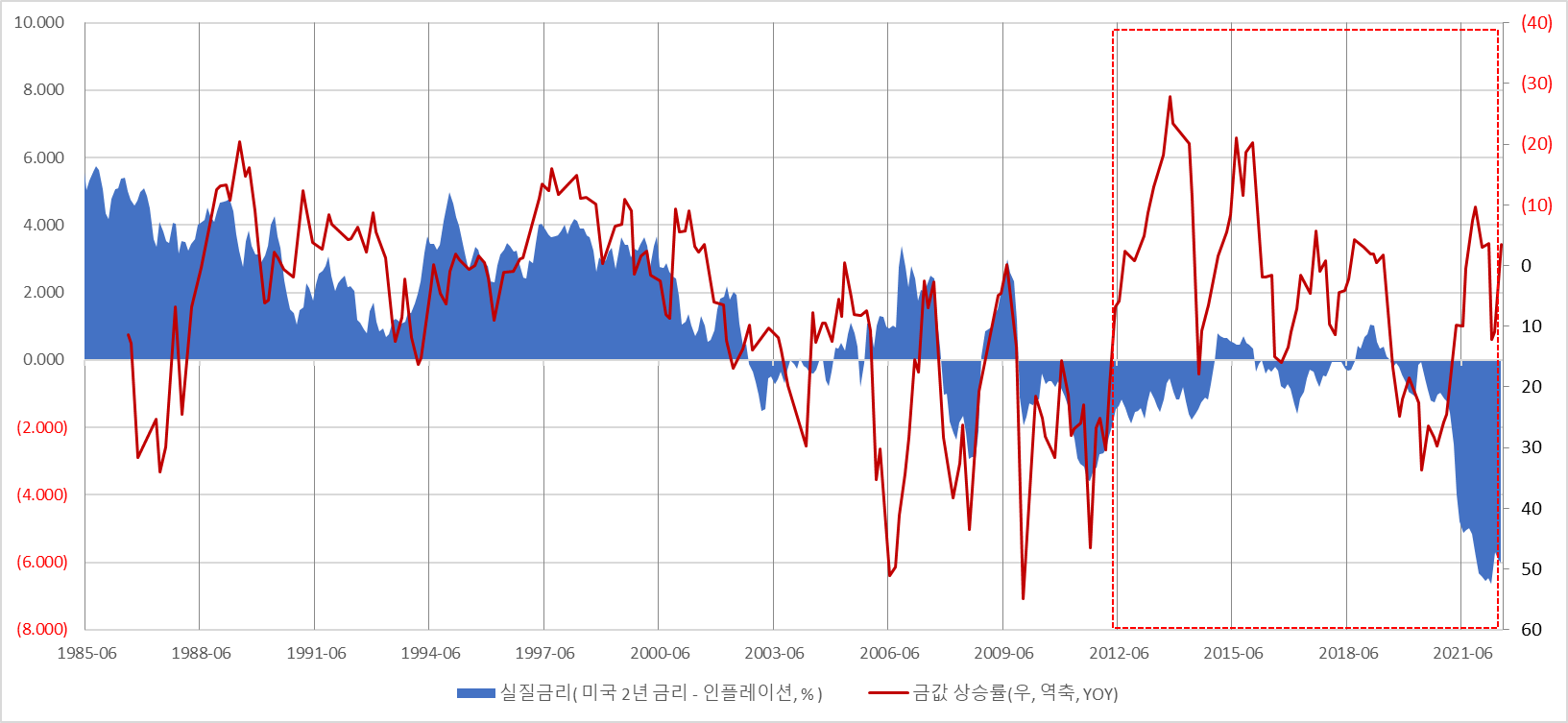

금값은 이론적으로는 실질 금리( 명목 금리- 인플레이션)와 역의 관계에 있다. 이자수익이 없는 자산이기 때문이다.

그러나 2021년부터 인플레이션이 전례없는 속도로 상승해, 아주 강력한 실질 금리 하락세가 나타났음에도 금값은 지지부진하고 있다. 선반영 때문이라는 말도 있지만 그러기에는 누적 수익으로 봐도 미세하게만 상승했다.

2010년 이전에는 대체로 이론적인 관계가 맞아 떨어졌다. 그렇지만 그 이후로 금값은 실질금리와 크게 괴리되어 있다.

한 가지 가능성은 암호화폐의 등장 때문일 수 있다. 금본위제 시절의 사람들은 금에 대한 수요가 컸지만, 이제는 시대가 바뀌어 금 대신 "디지털 골드"인 암호화폐 선호도가 높아진 것일 수 있다. 대략 2015년 정도부터 비트코인이 인기를 끌기 시작했으니, 시기적으로도 거칠게는 맞아 떨어지는듯 하다.

한편 금은 안전 자산이라고 하기도 힘들다. 주식 폭락 시기에는 금도 같이 하향하는 모습을 보였다. 대형 기관들이 약세장에서는 포트폴리오 조정 차원에서 금부터 팔아치우는 행태를 보이기 때문이라고 한다. 물론 실제 전쟁이 난다면야 집안에 금괴 하나 있는 것은 도움이 되겠지만, 포트폴리오 차원에서는 그렇지 않다. 역사적으로 진정한 의미의 안전 자산은 달러 뿐이다.

여러모로 금에 대해 더 이상 분석하는 것은 아직은 별로 관심이 생기지 않는다. 관련 페이퍼들을 언젠가는 읽겠다는 계획은 세웠지만 언제가 될진 모르겠다.

부연한다.

1. 낮은 기대인플레이션 (BEI)

2. 강달러 : 원자재 및 귀금속은 달러화로 가격이 매겨지므로, 달러화 강세는 원자재 약세

3.귀금속 및 산업용 수요: 경제 위축 시 이런 수요도 위축된다.

이 두 가지가 현재 금 약세의 원인이라는 논거도 있다.

'매크로 노트 & 투자 아이디어 > 원자재 & FX' 카테고리의 다른 글

| 김일구 상무 실효환율 글 (0) | 2022.12.28 |

|---|---|

| 문홍철 애널리스트 FX 스왑 발췌 (0) | 2022.12.20 |

| 달러 스마일 (0) | 2022.11.29 |

| DXY 달러 인덱스 구성 (0) | 2022.09.07 |

| 원유 백워데이션 노트 (0) | 2022.09.07 |