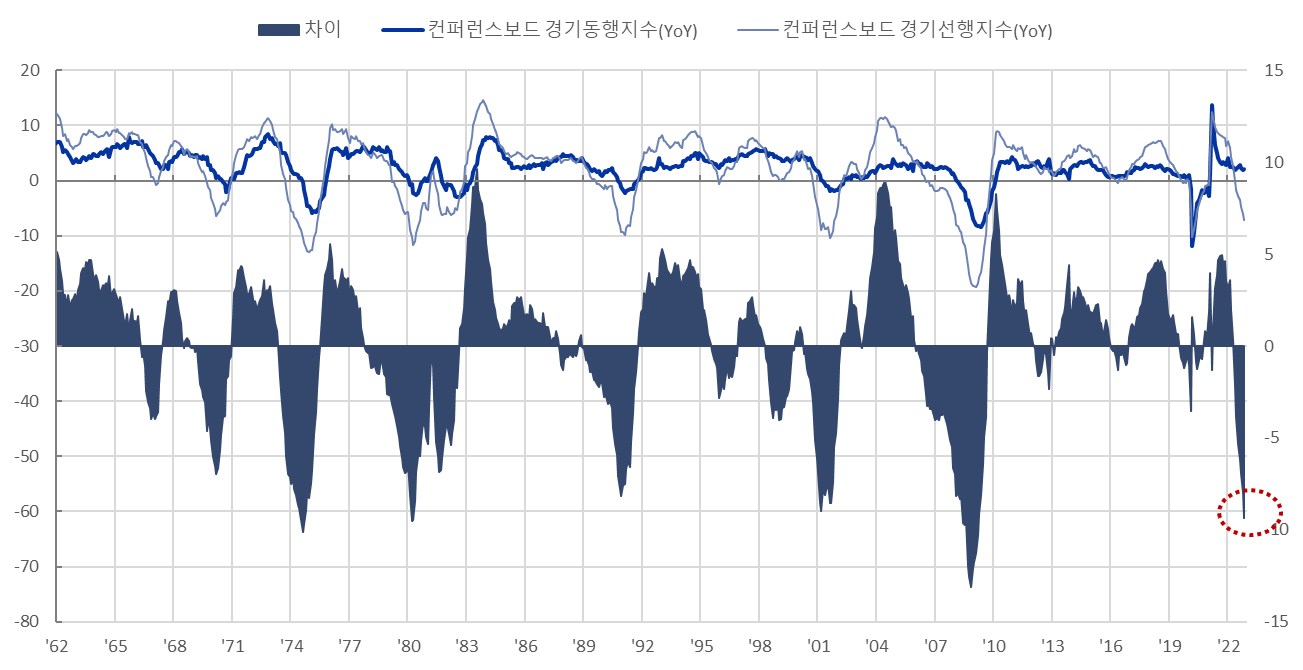

컨퍼런스보드 경기 선행지수와 동행지수 YoY 갭이 커지고 있다. 선행지수는 '22년 중순부터 빠르게 악화된데 비해 동행지수는 거의 flat한 상태에서 지속되고 있다.

내 생각은 이렇다. '22년의 전쟁, 공급망 병목, 급격한 인플레이션 및 금리 인상은 선행지수를 악화시켰으나, 미국 가계의 양호한 소비 여건이 미국 경기 여건을 지탱하고 있을 수 있다.

왜 미국 가계 소비 여건은 양호한가? 코로나 사태 이후부터 실질금리가 깊은 마이너스의 영역에 머물며 경기 과열을 유발했고, 막대한 부양책으로 증가했던 미국 가계의 초과저축이 아직까지도 유지되고 있다. 이러한 여건들은 지속적으로 악화되고 있지만, 저량(stock)의 관점에서 보면 경기는 여전히 과열 상태인 것일 수도 있다.

인플레이션 하락에 따라 미국 실질 개인가처분 소득은 '22년 4분기부터 증가하고 있으며, 가계 연체율도 악화되고는 있지만 여전히 코로나 전 레벨 대비해서는 낮다.

제조업 관련 경기지표들 중에서는 지속적으로 악화되고 있는 것들이 있으나, 종합적으로 미국 경기 전망의 혼조세가 수 개월 지속될 수 있다. 결국에는 경기 선행지수가 악화되었던 만큼 경기 동행 지수도 악화될 것이라 보지만, 단기적으로는 오히려 경기 선행지수가 개선되는 모습도 더 나올 수 있다. 미국 경기침체 타이밍은 아무리 빨라도 올해 3분기 정도 일 듯하다.

'매크로 노트 & 투자 아이디어 > Cross Asset & 자산 전반' 카테고리의 다른 글

| 3fourteen Capital 자료 (2023-q1) (0) | 2023.03.29 |

|---|---|

| 미국 정부지출 재확대 2023.03.23 Ed Clissold (0) | 2023.03.23 |

| 유틸리티 섹터 활용 전략 (Michael Gayed) (0) | 2023.01.08 |

| 경기침체 시나리오 (0) | 2022.12.25 |

| 일드 갭 Yield Gap (0) | 2022.11.30 |