브리지워터에서 나온 이전글의 업데이트 내용이다. 개인적인 코멘트는 맨 밑에 적어보려 한다.

이전글: 브리지워터- 시장 유동성 위험이 커지고 있다(6.17)

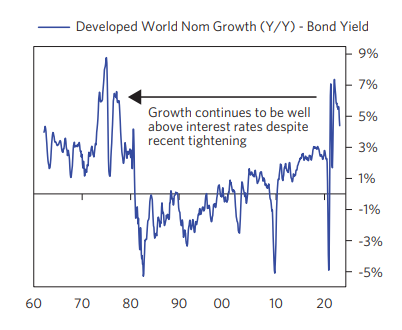

'22년의 자산 시장 약세는 단 하나의 팩터, 연준의 급격한 통화 긴축으로 설명될 수 있다.

2020~21년 MP3(양적완화)로 인해 노동의 산출 역량 (Output capacity of labor)보다 많은 명목 소비 성장이 있었다. 노동의 산출역량- 명목소비성장의 갭은 self-sustaining한, 통화적인 인플레이션을 야기했다.

2022년 이러한 조건의 인식은 시장이 다가올 이자율 상승과 긴축 여건을 할인discount하게 만들었다. 그리고 연준이 실제로 긴축적 통화정책을 실행했다. 긴축의 속도와 강도는 지난 60여년간 중에 가장 강렬했다.

긴축의 주요한 효과는 높아진 현금 수익률(이자율)과 경쟁하기 위해 자산의 수익률yield을 끌어올리는 것이었고, 이는 present value 효과를 통해 자산 가격을 낮추었다.

경제에 대한 긴축의 영향은 사실 충분한 시간이 지나지 않긴 했지만, 기대보다는 꽤 적었다. 긴축 사이클의 다음 단계는 경제활동의 현저한 둔화일 것이다. 경제 둔화가 중앙은행의 인플레이션 타겟만큼, 또 시장이 반영하고 있는만큼 인플레이션을 낮출지는 경제 둔화의 강도와 기간에 달려있을 것이다. 구체적으로는 고용 축소와 실업률 상승이 나타나는지가 관건일 것이다.

인플레이션을 억제하기 위해서는 명목 소비 성장을 반 정도 줄여 3~5%에 안착시켜야 한다. 이 수치들은 2000~2010년대 인플레이션이 안정화되어 있을 때의 값들이다. 명목 소비성장은 최초에는 정부 부채( government credit)과 머니프린팅에 의해 촉발되었으나, 지금은 소비가 만들어내는 소득에 의해 조달되고 있다. Monetary-induced 인플레이션의 두 번째 단계로 자기유지적인 인플레이션이라고 할 수 있다. (추가로 공급망 교란이 인플레이션의 주요한 원인이라 보지 않는다)

그러면 어떤 경로로 통화정책 긴축이 인플레이션 피드백 사이클을 부술 수 있을까?

1.고금리는 부채로 조달된 소비(debt-financed spending)를 줄여 소득을 줄일 것이다. 주택, 자동차 관련 소비가 그 예시다. 이미 모기지와 하우징으로 어느 정도 이런 경로가 실현되었는데, 주택과 주택 관련 소비는 해결책이 되기에는 너무 적다.

2.고금리는 현재가치 효과로 자산 가격을 낮추고, 마이너스 부의 효과로 소비를 줄일 것이다. 보통은 저축률이 높아진다.

3.고금리와 긴축적인 신용 여건을 소득을 소비에 쓰기보다는 부채를 상환하는데 쓰게 할 것이다.(reroute income from spending to debt service payment)

4.소득은 노동시간(hours worked)이 감소함에 따라 역시 줄어들 것이다. 명목소비의 높은 레벨과 임금 상승률에 명목소비가 기여하는 강도를 생각해보면, 이 네 번째 채널이 인플레이션 억제를 위해 더욱 필요할 것이다.

노동 소득은 노동 시간( 총 노동시간을 인원수로 나누기)과 시간당 소득(임금)으로 구성해볼 수 있다. 긴축은 먼저 근로 인구를 줄이고 실업률을 장기간동안 충분히 상승시켜야 한다. 그러면 노동 수급 불균형을 해소할 수 있고 노동의 가격인 임금을 충분히 낮출 수 있다. 임금 상승률이 둔화된 다음에야 중앙은행과 시장이 기대하는 만큼의 인플레이션 수준을 볼 수 있을 것이다.

지금까지는 현 경제 환경에 적절한 정책 대응이 무엇인지는 명확했지만 실제 대응이 너무 늦었다. 인플레이션이 self-reinforcing하게 되었다. 앞으로는 정책 선택은 더욱 어려워질 것인데, 왜냐하면 완전고용과 물가 안정이라는 상충된 목표가 있으며, 또한 고용의 수축 과정이 임금을 낮출 정도로 충분히 유지되지 못했기 때문이다. 대부분의 중앙은행들은 이런 단계에서는 잠깐 멈추고 상황을 지켜보는 경향이 있다. 중앙은행이 잠깐 멈추는 것은 시장에 굉장한 호재이다. 매우 좋은 자산 수익률asset returns와 pick up in growth(의미 정확히 모르겠음)이 나타날 것이며 이 두 가지는 임금과 인플레이션이 적절한 수준에 안착하는 것을 막을 것이다. 결과적으로 긴축을 다시 한 번 해야할 필요가 생긴다.

그러나 가까운 시계 안의 경제 하락세와 장기간의 목표 수준 이상의 인플레이션, 그리고 추가적인 재긴축은 시장에 전혀 반영되어 있지 않다. 시장이 현재 반영하고 있는 것은 첫 번째 긴축 사이클이 거의 끝났으며, 성장이 그렇게 크게 둔화하지 않을 것이며, 그런데도 인플레이션은 목표한 수준까지 빠르게 떨어져 '23년에는 금리 인하가 가능해지고 '24년에는 정상적인 채권의 리스크 프리미엄이 조성될 수 있을 것이라는 점이다.(크레딧 프리미엄, term 프리미엄을 포괄하여 지칭하는듯) 시장은 우리(브리지워터)가 일반적인 과정으로 보는 것을 보지 못하고 있을 여지가 크다.

이러한 설명은 미국, 유럽, 영국, 그리고 판데믹 대응으로 막대한 완화적 통화정책을 실행한 다른 선진국가들에 모두 적용 가능하다. 이들 국가는 모두 정부 부채를 화폐화하여 소득을 끌어올렸다. (monetization of government debt) 반면 중국, 일본, 그리고 완화적 통화정책의 길 대신 잔인한 사회적 조정 과정을 거친 나라들은 상황이 다르다. 이들 국가에서는 명목 소비 성장은 (역사적 수준 대비) 평균적인 수준에 머물러 있으며, 인플레이션도 평균적인 수준이고, 따라서 정책결정자들은 취약한 경제를 부양하기 위한 통화, 재정, macroprudential 규제 정책 조합을 고를 여유가 있다. 중국은 이러한 여지를 너무 과하지 않게 쓰고 있다. 일본은 QQE 정책을 고수하고 있으며 채권 금리 역시 일정 수준에서 유지하고 있는데, 인플레이션이 2%넘는걸 수년 만에 처음 겪었다. 이러한 완화적 정책들은 해당 국가의 환율을 약화시키지만 자국 화폐 기준 자산시장은 안정화시키고 있다.

추가로 연준과 다른 중앙은행이 대차대조표를 축소하며 유동성 구멍liquidity hole이 생기고 있다. 이전에는 정부 채권을 연준이 소화해줘서 민간은 정부 채권을 소화할 필요가 없었지만, 이제는 민간이 정부채 물량을 감당해야 한다. 여전히 높은 수준의 정부채 발행량이 소화되려면 연준이 원하는 금리 수준이 아닌, 민간이 살 만한 금리 수준이 필요하다. (채권 금리가 더 올라갈 수 있다.)

코멘트:

저번 보고서와 비슷한 맥락의 글이다. 다만 labor output capacity와 명목 소비 성장 갭을 인플레이션으로 설명하는 배경은 브리지워터만의 로직인건지, 아니면 경제학 이론에 배경을 둔건지 잘 모르겠다. 어느 경우든 노동 산출 역량을 특정해서 설명에 사용한 이유가 궁금하긴 하다.

브리지워터는 현 인플레이션을 명백히 통화적인 것으로 정의하고 있고, 공급 측면에서 기인한 것은 아니라고 말하고 있다는 것도 주목할 만하다.

주택 소비가 줄어드는 것으로는 인플레이션이 잡히지 않는다는 내용은 한 번 확인해보고 싶다. 나는 그동안 주택 시장의 경제 전반 파급력이 높다고 이해하고 있었고, 경제 전반의 소비에 대해서도 마찬가지일 것이라 생각하고 있었다.

중국의 실질성장률이 상승하고 있다는 점은 다소 의외이고, 부동산 리스크를 생각하면 실질 성장률이 상승하고 있다는 것을 액면 그대로 받아들이기는 힘들다.

연준이 얼마나 강력히 재긴축을 할 수 있을지는 의문이다. 개인적으로는 국채시장 유동성 문제나 경기 둔화추세를 고려하면, 표면적으로는 연준이 금리 인상 가능성을 열어두겠지만 실제 최종 연준금리 레벨이 크게 올라갈 것 같지는 않다.

'매크로 노트 & 투자 아이디어 > Cross Asset & 자산 전반' 카테고리의 다른 글

| XOP/SPX와 원유가격 비교 (0) | 2022.11.29 |

|---|---|

| S&P500 / CB 경기선행지수(LEI) (0) | 2022.11.22 |

| 한국 가계부채 과다 리스크 경로 (힌은) (0) | 2022.10.20 |

| 올웨더 포트폴리오의 한계 (1) | 2022.09.09 |

| 어느 자산을 사야할까 (0) | 2022.09.08 |