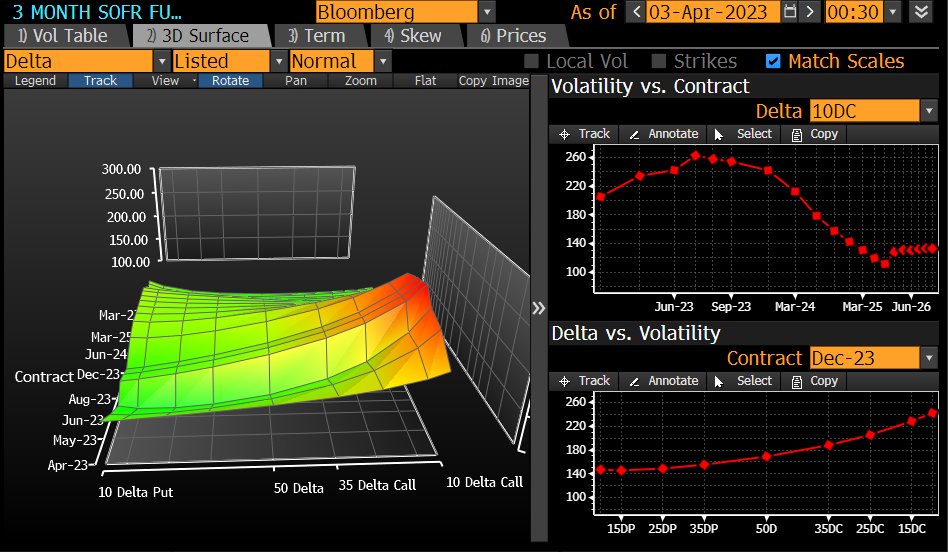

시장이 반영하고 있는 미래의 정책 금리 경로는 4가지 정도로 생각해 볼 수 있다. 1.포워드 내재 금리 -국채 현물 spot에서 포워드 도출 - 내가 아는 한에선 이젠 잘 안 쓰는 방법이다. 2.단기금리 선물 -SOFR, FedFunds 등의 선물의 만기별 가격 확인 -요즘에 가장 흔하게 쓰이는 방법이다. 가장 간편하다. -한국 시장은 KOFR의 역사가 매우 짧아 어렵다. KOFR선물 시장도 확인해 본 적은 없지만 아마 참가하는 플레이어가 매우 제약될 것이다. -대신 IRS, CD금리 같은 걸로 확인하는 것 같기도 하다. 3.이항 확률 트리식 접근(binary probabilty tree) -2번 방법의 발전된 버젼이라고 할 수 있다. 대신 도출 과정에 몇 가지 가정이 들어가므로, 이러한 가정의 타당성에..