*재정 거래 중간 정리. 내용 확인이 필요한 사항이 좀 더 있음

외인의 재정 거래 유인

1. 스왑 베이시스 = CRS- IRS 가 작을 수록.

외인 입장에서는 CRS(혹은 ccs)로 달러 변동금리를 원화 고정금리로 바꾸고(원화 조달 비용)

* ccs는 국제적으로는 변동-변동이 컨벤션인데(베이시스 스왑), 한국은 외화 변동- 원화 고정이 컨벤션인듯

2.(1년물 기준) 통안 - 스왑 레이트 - IRS

스왑 레이트 = (선도 환 - 현물 환) / 현물환 = 스왑 포인트 / 현물환

2-2. 통안 - 미국 sofr 1년 - 스왑 레이트

(2, 2-2는 CRS 대신 스왑레이트랑 내외금리차로 변주...?)

2-3 통안 - CRS

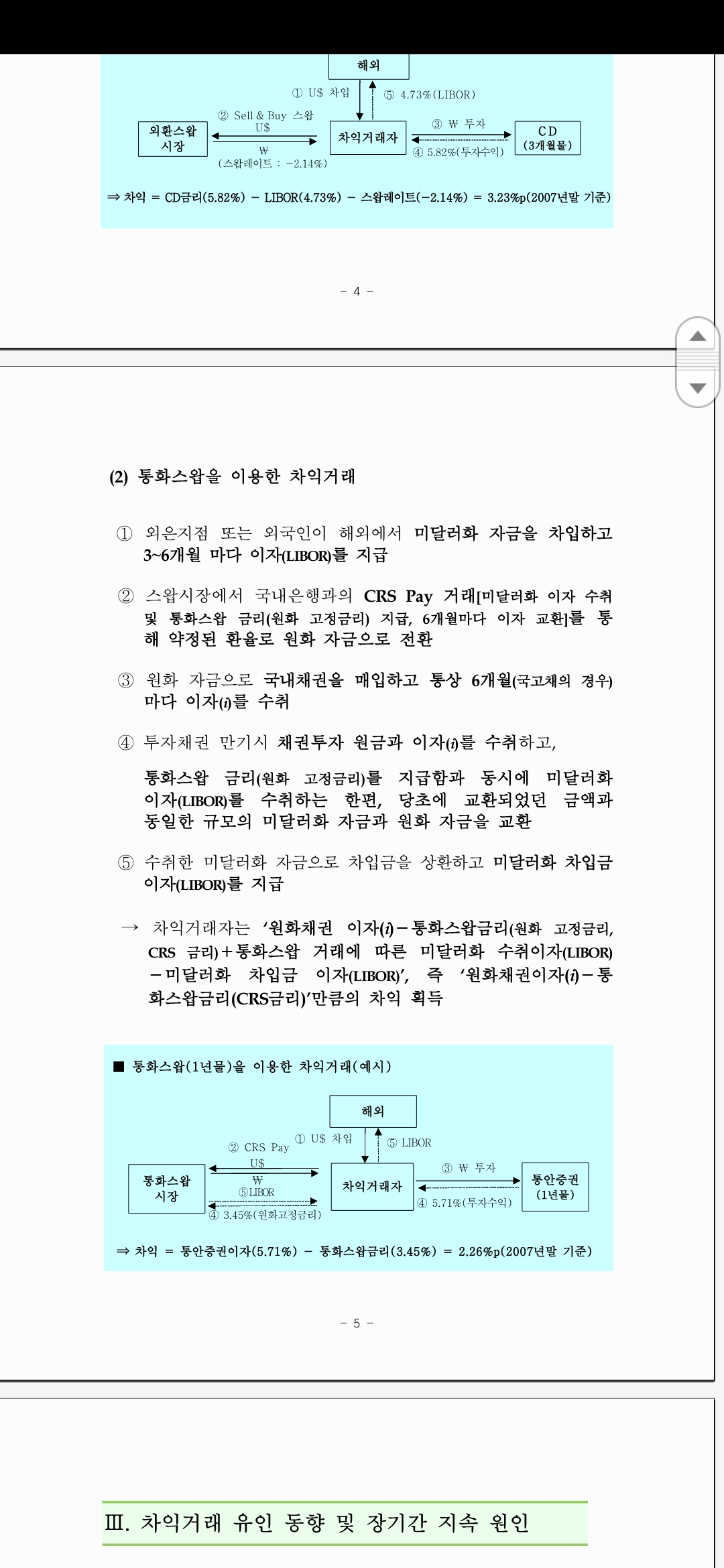

외인 :

1.외화 예금 조달(변동금리. 예전엔 6개월 리보 롤오버. 지금은 sofr )

2. CRS 금리 주고 외화 지급, 원화 조달 (원달러 크로스 페이, USD? 셀앤 바이 스왑)

3. 원화로 통안채 사기

*외인의 재정거래 수익 : 통안채 수익 - 크로스 금리(crs)

4.이후 2번 거래 이자 교환 (원화 주고 달러 받고 -> 1번 갚고) / 만기 시점에 원금 교환

https://m.blog.naver.com/dokin0/90123918987

irs,crs를 이용한 bond - swap spread 활용 차익거래.

국고채는 정부가 원리금을 지급하기 때문에 위험이 없는 채권이다. 물론 국채 등급을 무디스 같은 신평사에...

blog.naver.com

https://m.blog.naver.com/risk2001/140157704395

로이터 이용혁의 FICC 이야기 2회 : 외인재정거래와 KTB 스왑

2회 : 외인재정거래와 KTB스왑 지난회차에서는 원달러 크로스의 현금흐름과 Valuation, 중공업선물환 ...

blog.naver.com

엔캐리 트레이드: 미국 10년과 일본 10년 비교

1.미국 10년 매수

2.US IRS 페이로 변동금리 수취로 바꿈 (US fixed floating swap)

3.CCS (US/ JPY cross currency basis) 로 달러변동 수취 -> 엔화 변동 수취로 변경

4.일본 IRS 리시브 : 엔화변동 수취-> 엔화 고정 금리 수치로 변경

이 값을 JGB10Y랑 비교

---

왜 선물환이 아닌 통화스왑으로 헤지하는가?

얼핏 듣기로는 채권이랑 세트 맞추기가 좋아서라는데, 추정으로는 이자 나오고 이런걸 하나하나 만기맞춰서 선물환으로 헤지하기 귀찮아서일듯. 그리고 이런 편의성때문에 몇년 단위 장기 헤지툴로 스왑이 더 유동성이 좋기도 하고.

'매크로 노트 & 투자 아이디어 > 채권 & FICC' 카테고리의 다른 글

| 25.2국고 5~7년 수급, 보험사, 잔고 스크랩 (0) | 2025.02.11 |

|---|---|

| 국고 이표락 기간 강세, 대차 불가 (스퀴즈) 스크랩 (0) | 2025.02.05 |

| 24.11.29 투신 10선 종가 6천개 매도 (0) | 2024.12.01 |

| 미국 CPI 데이터 뽑기, 시리즈 아이디별 (1) (0) | 2024.11.17 |

| 2/3스팁 (1) | 2024.09.27 |