*코스피를 이야기하면서 국민연금 이야기를 빼놓을 수 없다.

https://news.einfomax.co.kr/news/articleView.html?idxno=4306838

외국인 빠진 국내증시…국민연금, 23조원 매수여력 투입할까 - 연합인포맥스

외국인이 이달 들어 국내증시에서 2조원대 자금을 빼고 있는 가운데 '기업 밸류업 프로그램' 관련 역할론이 부각됐던 연기금은 코스피가 하락 추세로 전환한 이후 저점 분할 매수를 이어가는 것

news.einfomax.co.kr

본 연구의 주요 분석 결과는 다음과 같다.

첫째, 국민연금의 매매는 시장상황 및 개별종목의 시황에 대한 역추세추종(Contrarian) 투자전략을 취하는 것으로 나타났다. 이러한 결과는 국민연금에 대한 국내 선행연구 결과와 일치되는 결과이다. 연도별로 분석한 결과도 일관되게 역 추세추종 전략을 사용하는 것으로 나타났다.

둘째, 국민연금의 순매수가 증가할수록 시장의 유동성을 증가시키고, 장중변동성을 축소시켜 시장 안정화에 기여하는 것으로 나타났다. 이는 대량 거래를 하는 기관투자자들의 매매가 주가에 영향을 주고 정상가격에서 이탈시킬 수 있다는 우려를 불식시키는 결과라고 하겠다.

셋째, 국민연금의 매매를 추종하는 다른 투자자들에게 영향을 주어 간접적으로 시장에 영향을 줄 가능성을 분석한 결과, 대부분의 투자자들에게 유의한 영향을 주지 않는 것으로 나타났다. 다만, 국민연금의 순매수가 증가하는 경우 2~3일의 시차를 두고 기타 금융 투자자의 순매수가 증가하는 것으로 나타났다. 이는 정보 분석 능력에서 상대적으로 우위에 있는 국민연금의 매매를 참고하는 것으로 추정된다.

국민연금의 매매는 시장에 따라 영향을 받을 수 있지만, 국민연금의 매매가 시장에 영향을 줄 수도 있기 때문에 동태적으로 서로 영향을 주고 받게 된다. 이러한 상호관계를 고려하여 2 변량 벡터자기회귀모형(Bivariate Vector Autoregression: B-VAR)을 설정하여 분석하였다.

KRX 지수의 T-1, T-2 수익률이 통계적으로 유의한 음의 값을 보여 시장상황이 하락할수록 국민연금의 순매수가 증가하는 양태를 보였다. 국민연금의 과거 NIF의 영향을 통제한 이후에도 시장상황에 대한 음의 관계를 보였기 때문에 국민연금이 역추세추종(Contrarian) 전략을 사용한다는 앞선 결과를 더욱 지지하는 근거라고 하겠다.

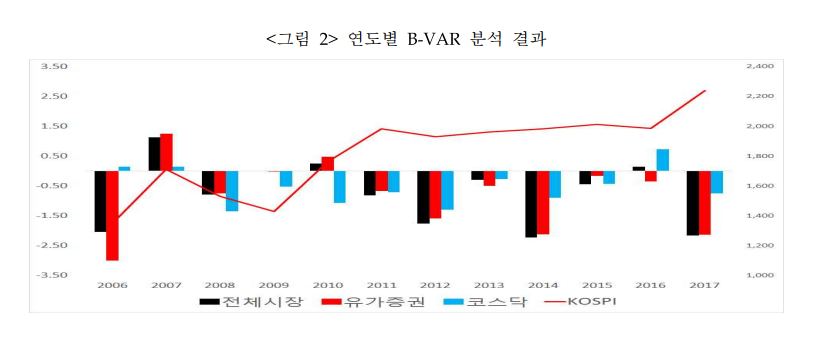

<그림 2>는 <표 6>에서 시행한 국민연금의 NIF와 시장 대표지수 수익률간 2변량 벡터자기회귀모형(Bivariate Vector Autoregression: B-VAR)을 이용한 분석을 연도별로 시행한 결과이다.

T-1일의 Index 계수값을 연도별, 시장별로 제시하였다. 평균 KOSPI지수가 2006년에 1,352p에서 2007년에 1,712p로 약 26.64% 상승했던 기간에 국민연금과 시장상황에 대한 B-VAR 결과, T-1일의 Index 계수값이 양의 값을 보였다. 주가상승에 따른 추세추종(Momentum) 투자전략을 수행했다는 것이다.

동 기간을 제외한 대부분의 기간에서는 역추세추종(Contrarian) 투자전략을 수행했음을 알 수 있다. 특히, 2016년의 1,987p에 비해 12% 상승한 2,239p를 보이고 있는 2017년의 경우 강한 역추세추종 투자전략을 보이고 있음을 알 수 있다. 흥미로운 부분은 2016년의 코스닥시장에 대한 T-1일의 Index 계수값이 양의 값을 보여 추세추종전략을 보이고 있었다.

'매크로 노트 & 투자 아이디어 > 주식' 카테고리의 다른 글

| 주식 바이백 (자사주 매입) (0) | 2024.05.07 |

|---|---|

| 코스피 복수상장, 낮은 PBR/PER이 저평가가 아닌 이유 (0) | 2024.05.05 |

| Wag the dog2. 코스피 선물, 프로그램 매매 발췌 (0) | 2024.04.18 |

| Wag the dog1. 숏 감마 델타 헤징 -> 주가 하락 시 주식 변동성 확대 (0) | 2024.04.17 |

| 중국 주식 투자 단상 24.04 (1) | 2024.04.07 |