*옛날에 다른 자료에 내가 썼던 파트를 여기 옮겨본다.

■ 물가연동채는 일반적인 채권과는 다르게 원금이 물가에 연동되어 증감하며, 지급되는 이자 또한 물가변동에 맞추어 변화

● CPI를 그대로 사용하는 것이 아닌 참조지수 를 사용하는 것은 ‘Canadian Model’방식을 따른 것

- 참조지수가 되는 CPI 산정시기와 적용시기 간의 시차인 Indexation lag가 존재

- 가령 4월달의 물가지수는 5월달에 발표되므로, 현 시점인 5월달의 물가지수를 사용할 수 없기에 물가연동채의 원리금 조정 계산에 문제가 발생

- Canadian Model은 이전 2달의 CPI의 값을 활용하여 3개월 값을 선형보간법을 통해 를 도출하여 Indextation lag에 대처

- 디플레이션이 발생할 경우 물가연동채는 원금을 잃을 수 있으나, 한국을 비롯한 여러국가에서는 만기 시점 원금 보장 방식을 현재 채택하여 이러한 위험을 제거

물가연동채의 가격은 다음의 산식으로 결정되며, 이자율이 실질수익률이라는 점, 원금과 이표가 물가연동계수에 의존한다는 점을 제외하면 명목 채권과 동일

■ 본 보고서의 논의를 위해서는 명목국채금리와 물가연동채 금리의 관계를 파악할 필요가 있으며, 이는 일반적으로 피셔 항등식에 근거하여 설명이 가능

- 명목금리=실질금리+인플레이션율

- 단순화하여 설명하면 명목국채금리= 물가연동국채금리 + 인플레이션율

- 즉 명목국채금리에서 물가연동국채금리를 차감하여 중요한 정보변수인 BEI(Breakeven Inflation rate)를 도출할 수 있음

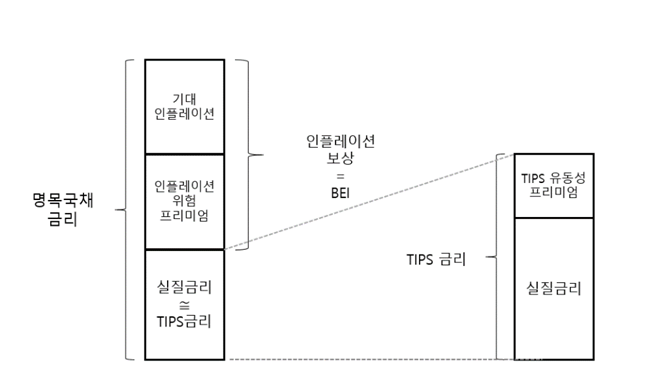

■ 좀 더 상세한DKW모형에 따르면, 명목국채금리와 물가연동국채 금리(TIPS 금리)는 다음과 같은 관계를 가짐

- 명목금리=실질 금리 + 인플레이션 보상(=BEI)

- 인플레이션 보상=기대 인플레이션 + 인플레이션 위험 프리미엄

- 인플레이션 위험 프리미엄은 투자자가 미래에 발생할 수 있는 인플레이션 위험에 대한 추가 보상으로 이해 가능

- BEI=명목금리- 물가연동채금리

- 인플레이션 위험 프리미엄 항목과 기대인플레이션 항목을 합쳐 인플레이션 보상이 구성되며, 이는 통상 BEI라고 불림

- 시중에서는 기대인플레이션을 BEI와 동의어로 사용하는 경향이 있으나, BEI에는 기대인플레이션 뿐만 아니라 인플레이션 위험 프리미엄도 혼재되어 있음

- 물가연동채 자체가 인플레이션 위험을 제거하는 상품인만큼, 인플레이션 보상은 물가연동채금리에 포함되지 않음

- 이로 인해 물가연동채 금리는 명목국채금리보다 일반적으로 낮다는 것이 물가연동채 금리의 가장 주요한 특징임

- 물가연동채금리=실질 금리+ 물가연동채유동성 프리미엄

- 물가연동채 유동성 프리미엄이란 일반적인 명목국채에 비해 물가연동채의 유동성이 부족함에 따라 발생하는 프리미엄

- 매매 목적의 거래가 활발한 명목국채와 달리, 물가연동채 투자자는 Buy-and-hold 방식을 취하기 때문에 매매 목적의 거래가 상대적으로 적음

- 물가연동채 자체가 인플레이션 위험을 제거하는 상품인만큼, 인플레이션 보상은 물가연동채금리에 포함되지 않음

- 이로 인해 물가연동채 금리는 명목국채금리보다 일반적으로 낮다는 것이 물가연동채 금리의 가장 주요한 특징임

- 물가연동채금리=실질 금리+ 물가연동채유동성 프리미엄

- 물가연동채 유동성 프리미엄이란 일반적인 명목국채에 비해 물가연동채의 유동성이 부족함에 따라 발생하는 프리미엄

- 매매 목적의 거래가 활발한 명목국채와 달리, 물가연동채 투자자는 Buy-and-hold 방식을 취하기 때문에 매매 목적의 거래가 상대적으로 적음

● 물가연동채 금리는 실질 금리의 대용물로 사용되지만, 실제로는 물가연동채 유동성 프리미엄때문에 실현된 실질금리와 물가연동채 금리간에 차이가 발생

한국 물가연동국고채권에 특정하여 산식을 설명하였으며, <국고채권의 발행 및 PD 운영에 관한 규정, 2018,10>을 참조

'펀드 & 이자율 상품 & 시장 제도' 카테고리의 다른 글

| 자본시장법 시행령 80조 집합투자업자의 자산운용한도 제한의 예외 (1) | 2024.01.12 |

|---|---|

| 국내 선물 증거금률 : 한국거래소 / 증거금 종류 (1) | 2023.11.28 |

| 미국채 선물 상품 개요 (10년물) (0) | 2023.10.17 |

| 한국 공모펀드 파생 위험평가액 관련 발췌 (0) | 2023.09.26 |

| TLT보다는 TUA ETF를 사자 (Simplify Short Term Treasury Futures Strategy ETF) (0) | 2023.09.26 |