추세적인 금리 인하를 노린다면 TLT보다는 TUA 매수가 나을 수 있다.

TUA는 2년 미국채 선물 + 2년 미국채 현물을 넣은 ETF이다. 듀레이션은 9년 정도이다. (작성 시점 기준)

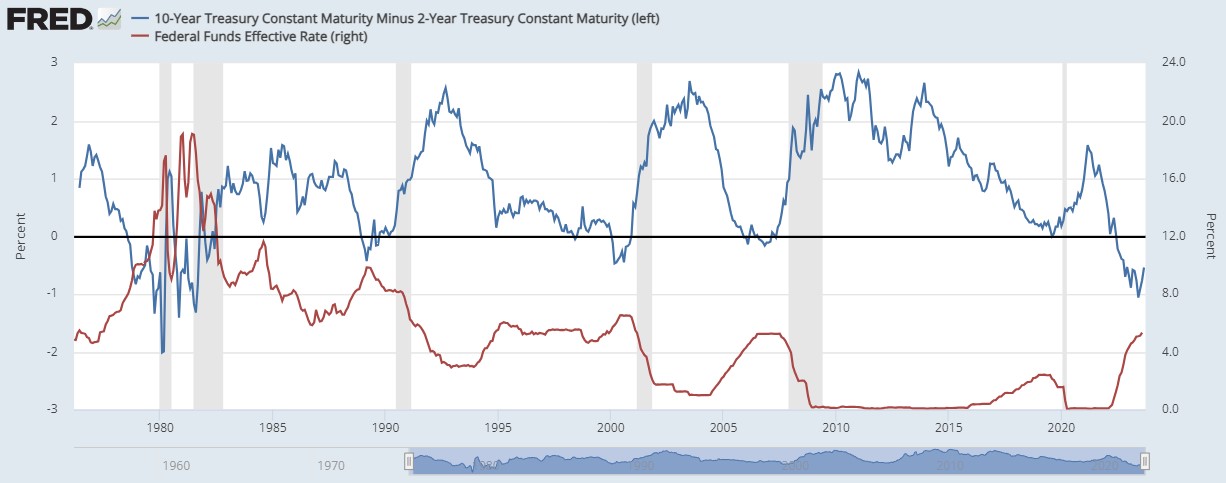

개인 투자자입장에서는 금리 인하기를 기대하고 초장기채 ETF인 TLT를 사는 경우가 많다. 그러나 금리 인하기에는 장기채보다는 단기물 금리가 훨씬 더 가파르게 하락하는 경향이 있다. 다르게 표현하면 10년 금리 -2년금리 차이가 빠르게 확대된다. 따라서 추세적인 금리 인하기에는 초장기채보다는 단기 채권을 사는 것이 리스크 대비 수익이 더 크다고 할 수 있겠다.

문제는 만기가 짧은 채권일 수록 듀레이션도 짧다. 즉 금리 하락폭 대비 가격 상승폭이 좁다는 것이다.

예를 들어 TLT ETF의 듀레이션은 현재 17년 정도이다. (정확히는 16.78년) 그러면 거칠게 말해 장기 금리가 1%하락하면 TLT가격은 17%가 오른다. 그런데 단기물인 미국 2년 국채의 경우 듀레이션이 대략 1.7년 안팎이다. 즉 금리가 1%하락하면 1.7%밖에 가격이 오르지 않는다. 단기물 보유는 금리 리스크 대비 수익 비율이 좋다고 하더라도, 절대적인 금리 익스포져가 작은 것이다. TLT와 함께 인지도가 있는 단기물 ETF인 SHY는 듀레이션이 1.8년밖에 되지 않는다.

TUA의 경우에는 2년 미국채 선물을 편입해서 펀드 듀레이션을 9년까지 확대했다. 이정도면 개인투자자 입장에서는 금리 인하 베팅하기에는 딱 적당한 수준이 아닐까. 총운용보수는 15bp로 채권 ETF치고는 아주 싼건 아니지만 그렇게 비싼 것도 아니다. TLT랑 비슷하다.

simplify ETF 사이트 TUA 설명

TUA의 포트폴리오는 아주 심플하다. 2년 국채선물 (아마 근월물만 넣는 것같다) + 2년 국채 현물 98%가량을 담고있다. 위에 비중은 액면 기준의 표시이고, 실제 2년국채선물 증거금은 1~2% 안팎일 것이다.

국채선물로는 듀레이션을 늘리고, 2년 국채 현물로는 이자수익을 확보하는 컨셉이다.

---

24.11

내용을 덧붙인다.

투자권유를 했지만 막상 직접 넣어보니 상품 개요만큼의 듀레이션이 안나오는 것같다. 들고있는 동안 2년이 30bp가 빠졌는데 수익률이 몇 % 도 안나왔던걸로 기억한다.(몇달전이라 가물가물하다) 왜 그런지는 까봐야알겠지만, 롤오버를 잘못했거나 내가 모르는 수수료가 뭔가 덧붙었거나.. 어쨌든 직접 금리 변화분과 etf 수익률을 비교해서 판단하고 투자하길 권유한다.

'펀드 & 이자율 상품 & 시장 제도' 카테고리의 다른 글

| 미국채 선물 상품 개요 (10년물) (0) | 2023.10.17 |

|---|---|

| 한국 공모펀드 파생 위험평가액 관련 발췌 (0) | 2023.09.26 |

| 만기매칭형 채권 ETF 개요 (0) | 2023.09.10 |

| 개별채권 투자 vs 채권 ETF 투자 (0) | 2023.09.10 |

| REPO 매도 (환매조건부 매도) 현금성자산 자본시장법 시행규칙 (0) | 2023.09.06 |