브리지워터 : The Tightening Cycle is Approaching Stage 3 (2023.02.14)

이전 글:

브리지워터 긴축 사이클 업데이트(22.10.11)

원문 : https://www.bridgewater.com/research-and-insights/the-tightening-cycle-is-approaching-stage-3-guideposts-were-watching

The Tightening Cycle Is Approaching Stage 3: Guideposts We’re Watching

Odds favor a third stage of this tightening cycle likely to be marked either by an economic downturn or failure to meet the inflation target, prompting more tightening. Either would be bad for most portfolios.

www.bridgewater.com

글이 나오고 2달간 많은 일들이 있어 다소 늦은 감이 있지만, 그럭저럭 생각해볼 만한 부분이 있는 글이다.

1.

미국 경제는 긴축 사이클의 3단계에 접어들고 있다. 경기 둔화가 나타나거나, 인플레이션이 계속 높게 유지되며 더 많은 긴축이 있을 수 있다. 둘 다 대부분의 투자 포트폴리오에는 해롭다.

소비와 인플레이션 오버슈팅이 나타난 1단계에서, 시장은 긴축 강도를 저평가했다.

중앙은행이 고강도긴축을 실제로 진행하고 인플레이션이 점차 낮아진 2단계에서, 시장은 긴축이 곧 끝일 것이며 2%인플레이션과 적당한 양의 성장률을 보일 것이라 판단했으며, 이는 단기 금리의 꾸준한 하락으로 이어졌다.

브리지워터에서는 경제 둔화가 가시화될 것이라 판단하며, 그렇지 않다면 단기 금리가 지속적으로 높은 상태가 유지될 것이다.

2.

미국, 유럽의 인플레이션의 하락은 긴축 강도 저평가로 이어졌다. (* 브리지워터가 말하는 긴축 강도 저평가 or 할인율 어떻게 측정되는지는 잘 모르겠다.) 그러나 인플레이션은 각각 3.5%,4.25% 정도에서 안정화되었는데, 이는 여전히 긴축을 끝내거나 단기금리가 떨어지기에는 높은 수준이다.

3.

긴축 사이클은 단기금리와 긴축 할인율을 통해 시장 금리(10년)에 큰 영향을 미쳤다. ( *어떤 함의를 염두에 두고 한 말인지 모르겠다. 그냥 뺨맞으면 눈물이 날 확률이 높다 정도의 의미로 느껴진다.) 주식 시장에도 그러했다.달러에의 영향력은 그보다는 덜했다.

4.

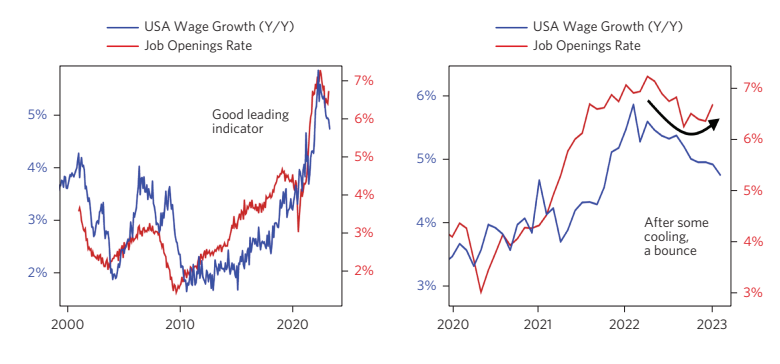

- 2%의 인플레이션을 달성하기 위해서는 임금 상승률이 이전 5%에서 2.5%까지는 하락해야 한다.

- 임금 상승률을 하락시키 위해서는 명목 소비와 소득 성장률을 3~5%로 반절로 만들어야 하고 실업률을 2%p이상 상승시켜야 한다.

- 실업률을 상승시키기 위해서는 명목 GDP를 임금 상률 이하로 낮춰야 하고 (기업) 이윤(profit margin)을 축소시켜 어닝이 20% 이상 하락하도록 해야 한다.

- 그 이후 (높은) 단기금리를 18개월 가량 유지하여, 2.5%의 임금 상승률과 2%의 인플레이션과 2%의 실질 성장률이 지속적으로 달성될 수 있도록 해야 한다.

- 그 다음에 단기 금리를 낮춰 해당 시기의 채권 금리보다 1%p정도 낮게 한다.

그러나 이러한 프로세스가 나타나지 않고 있다. 소프트랜딩은 임박하지 않았고, 대신 긴축의 3단계가 예비되어 있다. 이는 시장의 기대와 달리 금리가 더 높은 수준에서 오래 유지된다는 것이다.

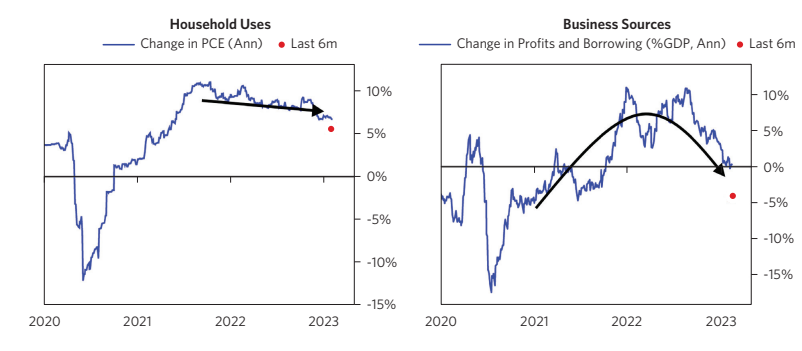

소비 측면과 금융 측면에서 모두 명목 성장이 하락을 멈췄고 7%수준에서 안정화되었는데, 이는 너무 높은 수준이다.

(*NGDP는 아마 명목 GDP인 것 같다. 왜 명목 GDP가 소비 측면에 대응되고 Coincident 명목 소비가 금융 측면에 대응되는지 모르겠다.)

- 명목소비 - (경제를 성장시키기 위한) hiring run rate(고용 증가율?)가 임금 상승률보다 높다면, 기업 이익은 유지되고 노동 시장은 성장한다.

- 노동 시장이 성장한다면 소비를 줄일 소득 감소를 얻지 못하고, 임금은 높은 상태에서 유지된다. 소비는 임금 상승률 대비 너무 높아 임금을 꺾기엔 부족해 보인다.

구인건수로 측정되는 노동 수요는 노동 공급과 그에 따르는 임금 성장률을 측정하는 더 나은 지표이다. 작년에는 구인건수가 줄어들었지만 지난 수개월에는 반등이 있었다.

(* 23년 4월 현재 구인건수는 다시 감소했다. 노동 수요가 노동 공급의 지표라는 로직에 대해서는 의문이 든다.)

경제에서 가계는 소비를 하고 사업체는 고용을 한다. 고용은 가계에 소득을 주고, 가계는 그 소득으로 소비한다. 노동 시장을 감안하면 가계 소득은 명목 소비의 꾸준한 성장을 뒷받침했다.

그러나 이윤과 크레딧(자금 차입, 채권 발행)으로부터의 기업자금조달은 롤오버 되었으며 마이너스가 되었다. 이런 일이 생기면 기업체는 바이백, M&A, capex, 그리고 마지막으로 고용을 줄인다. 이는 경기 하강에 근접했음을 시사한다.

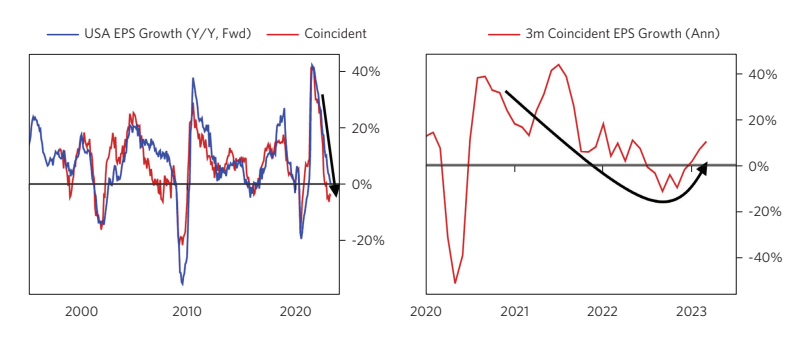

또한 어닝은 노동시장 위축을 야기할 만큼 충분히 악화되지 않았다.

어닝이 하락해야 기업은 해고를 하고, 노동 시장이 냉각되어야 임금 상승률이 하락해야 하는데, 이는 2% 수준의 인플레이션의 전제 조건이다. 작년에는 어닝이 냉각되었지만, 브리지워터의 주 단위 어닝 성장률은 반등했다.

*정리하자면 인플레이션이 떨어지기는 했지만 여전히 높은 수준에서 안정화되었다. 명목소비는 여전히 높아 그에 따라 높은 임금 상승률이 지속된다. 실업률이 상승하고 어닝이 하락해야 소비와 인플레이션이 꺾일 텐대, 아직은 노동시장은 여전히 타이트하고 어닝은 반등하고 있다. (그러나 기업자금조달은 압박받고 있어 경기 하강이 가능하다.) 어닝이 하락하고 노동 시장이 확실히 둔화될 때까지 긴축이 지속될 것이다.

5.추가

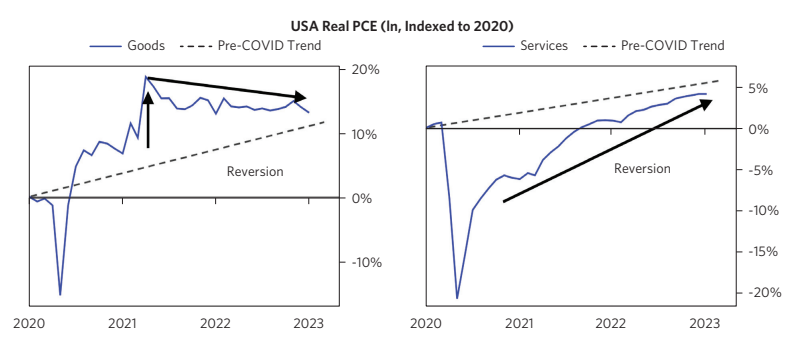

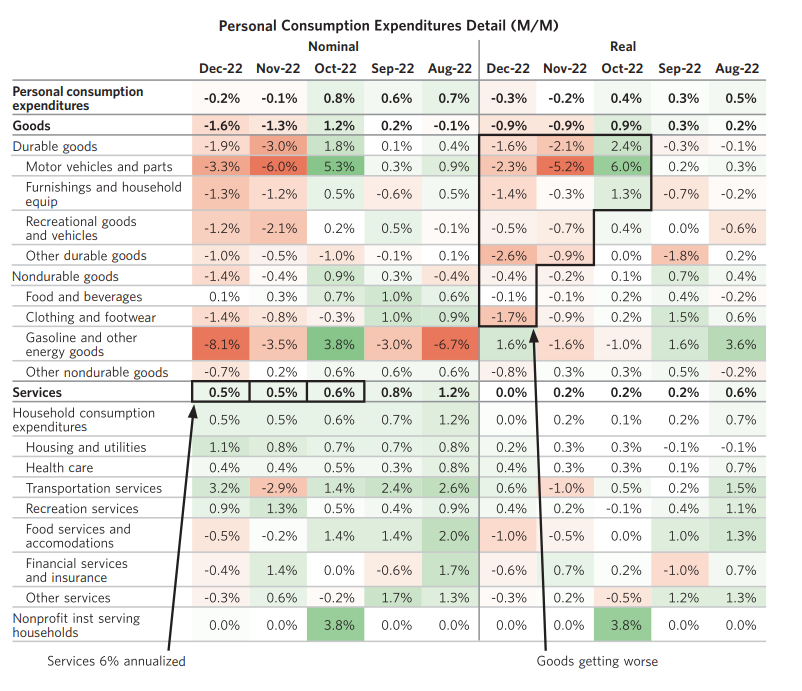

실질 재화 수요는 약하고 서비스 수요는 최근 강해져 회귀가 계속될 여지가 있어 보인다. (Services demand has recently been strong, with modest scope for continued reversion)

명목 서비스 소비는 연 6% 기준으로 가파른 상승세를 지속하고 있지만, 재화의 실질 및 명목 수요는 점차 약화되고 있다. 서비스 소비는 고용과 임금에 상방 압력을 제공하며, 약한 재화 수요는 상장된 회사 판매에 좀 더 영향을 미친다.

(*서비스 소비도 서비스 회사 판매를 늘리고, 약한 재화 수요도 제조업 기업 근로자의 임금이나 노동시간을 줄일 수 있지 않을까? 브리지워터의 해당 논리에 대해서는 의문이 든다.)

실질 PCE 재화 수요로 구성한 확산 지수는 리세션을 필터하기에 좋다. 1960년 이후 총 6개의 사례에서, 확산지수가 음수였을 때 성장 위축이 있었다. 반면 성장은 음의 영역에 진입해도 확산지수가 양수였으면, 겉으로 보이는 경기 둔화는 빠르게 되돌려졌다. 확산지수는 최근 0선을 7번째로 넘었다. 우리는 긴축 사이클의 3번째 단계로 진입하고 있다.