무엇이 반영되었나, 시장의 정책 금리 기대 개괄

시장이 반영하고 있는 미래의 정책 금리 경로는 4가지 정도로 생각해 볼 수 있다.

1.포워드 내재 금리

-국채 현물 spot에서 포워드 도출

- 내가 아는 한에선 이젠 잘 안 쓰는 방법이다.

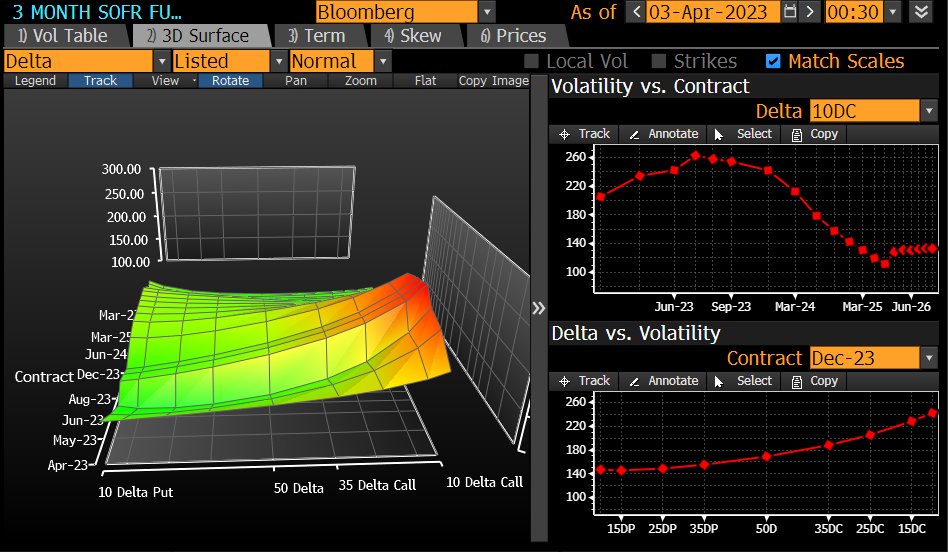

2.단기금리 선물

-SOFR, FedFunds 등의 선물의 만기별 가격 확인

-요즘에 가장 흔하게 쓰이는 방법이다. 가장 간편하다.

-한국 시장은 KOFR의 역사가 매우 짧아 어렵다. KOFR선물 시장도 확인해 본 적은 없지만 아마 참가하는 플레이어가 매우 제약될 것이다.

-대신 IRS, CD금리 같은 걸로 확인하는 것 같기도 하다.

3.이항 확률 트리식 접근(binary probabilty tree)

-2번 방법의 발전된 버젼이라고 할 수 있다. 대신 도출 과정에 몇 가지 가정이 들어가므로, 이러한 가정의 타당성에 대해서는 한 번쯤 생각해봐야 한다.

-여러 번의 정책금리 결정 뒤의 분포 확인. 예를 들어 6개월 뒤의 정책금리 기댓값이 있고, 그 사이에 3번의 금리 결정이 있는 상황들

-CME Fedwatch tool 방법론

https://www.cmegroup.com/articles/2023/understanding-the-cme-group-fedwatch-tool-methodology.html

4.금리 옵션 시장

-SOFR 등의 옵션 계약 분포 확인

-가격 기대의 분포를 알 수 있다는 것이 장점이다. (1,2번 방법은 분포를 알 수 없다.) 러프하게는 skew가 양인지 등으로 함의를 끌어낼 수 있다.

-나의 짧은 지식으론 금리 옵션 시장은 현선물 시장과는 괴리가 있어 대표성이 떨어질 수 있다. 시장플레이어도 다르고, 애시당초 옵션은 유동성이 극악하다.

-사실 블룸버그 등이 있어야 조회 가능하므로, 일반 투자자 입장에서는 데이터 접근이 어렵다.

-또한 한국엔 금리 옵션 시장이 없다.